サンリオが動いた!大規模な株主還元へ

2025年11月20日、株式会社サンリオ(8136)が、株式市場にとって大きなサプライズとなる発表を行いました。

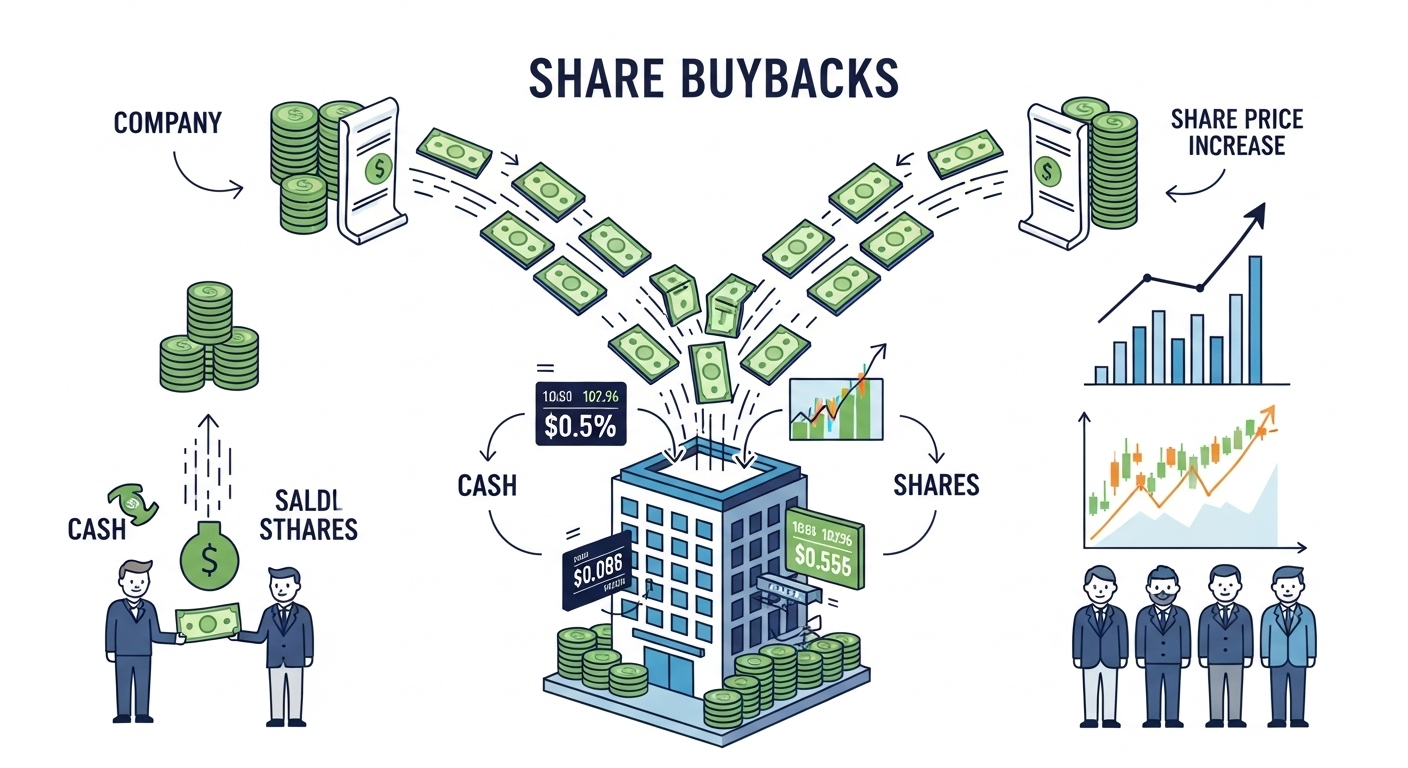

それは、上限330万株、総額150億円規模の自社株買いです。

「なぜこのタイミングで発表されたのか?」

「今後の株価はどうなるのか?」

本記事では、今回の発表内容の詳細と、その裏にある経営戦略、そして投資家へのメリットについて分かりやすく解説します。

先日、サンリオの暴落・今後の展望についてもまとめた記事がありますので併せてチェックしてみてください。

今回の自社株買いの概要【速報データ】

まずは、今回発表された内容のポイントを整理します。サンリオの本気度が伺える規模感となっています。

| 項目 | 詳細内容 |

|---|---|

| 発表日 | 2025年11月20日 |

| 取得期間 | 2025年11月21日 ~ 2026年2月10日(約3ヶ月間) |

| 取得株式数 | 上限 330万株(発行済株式数の約1.34%) |

| 取得総額 | 最大 150億円 |

特筆すべきは、実施期間が約3ヶ月間と短いことです。これは、2026年3月期の決算に向けて、会社側が「今すぐに株価対策と資本効率の改善を行う」という強い意志を持っていることを示しています。

なぜ今?自社株買いを実施する3つの理由

サンリオがこのタイミングで大規模な自社株買いに踏み切った背景には、主に3つの戦略的な理由があります。

① 株価の「過小評価」を是正するため

2025年8月には年初来高値(8,685円)をつけていたサンリオ株ですが、11月20日の発表直前には5,242円付近まで調整していました。約40%の下落です。

しかし、業績自体は絶好調です。経営陣は「現在の株価は企業価値に対して安すぎる(過小評価されている)」と判断し、自社株買いによって適正な水準へ戻そうというメッセージを発信しました。

② 株式の「需給悪化」を防ぐため

現在、日本の株式市場では大手銀行などが保有している「政策保有株」の売却が進んでいます。サンリオも例外ではなく、大株主による売り出しが需給を悪化させ、株価を下げる要因となっていました。

会社が自ら市場から株を買い取ることで、この売り圧力を吸収し、株価の下値を支える狙いがあります。

③ 転換社債(CB)による「希薄化」対策

少し専門的な話になりますが、サンリオは将来、株式に変わる可能性のある社債(転換社債)を発行しています。

株価が上がるとこれが株式に転換され、1株あたりの価値が薄まってしまう(希薄化する)リスクがあります。今回、市場から株を買い戻すことで、この希薄化リスクを打ち消す(相殺する)効果が期待できます。

150億円を出せる「稼ぐ力」の秘密

これだけ大規模な還元ができるのは、サンリオのビジネスモデルが劇的に進化したからです。

- 「物販」から「ライセンス」へ:在庫リスクのあるグッズ販売中心から、キャラクターの権利を貸し出すライセンスビジネスへ転換しました。

- 利益率の向上:営業利益率は35.8%に達し、自己資本利益率(ROE)は驚異の48.6%水準です。

2026年3月期第2四半期の営業利益は前年同期比49.9%増の371億円。この潤沢なキャッシュフロー(手元資金)が、今回の150億円という「実弾」の源泉となっています。

投資家への影響と今後の見通し

短期的な影響:株価の下支え

150億円規模の買い需要は、市場にとって大きなインパクトです。特に需給面での不安が和らぐため、売り込まれていた株価のリバウンドが期待されます。

中長期的な展望:時価総額5兆円への道

サンリオ経営陣は、将来的な目標として「時価総額5兆円」を掲げています(現在は約1.4兆円規模)。

ハローキティ50周年以降も、以下のような成長ドライバーが控えています。

- 次の主役たち:2025年はZ世代に人気の「クロミ」や「マイメロディ」のアニバーサリーイヤー。

- デジタル展開:Robloxなどメタバース空間での収益拡大。

まとめ:サンリオの「攻め」の姿勢は継続

今回の自社株買い発表は、単なる株価維持策にとどまらず、「グローバルIP企業として適正な評価を得る」という経営陣の強い決意表明と言えます。

- 割安と判断した迅速な買い

- 需給悪化への対応

- 成長投資と株主還元の両立

投資家にとっては、株価の下落リスクが限定されつつ、業績成長による恩恵を受けやすくなるポジティブなニュースと言えるでしょう。今後のサンリオの動向から目が離せません。

※本記事は情報の提供を目的としており、投資勧誘を目的とするものではありません。投資の最終決定はご自身の判断で行ってください。

が、株式市場にとって大きなサプライズとなる発表を行いました。 それは、上限330万株、総額150億円規模の自社){kind=link}