2026年2月26日の東京株式市場において、世界的な半導体テスト装置メーカーであるアドバンテスト(証券コード:6857)の株価が極めて不安定な値動きを見せました。

朝方には前日比730円(2.55%)高の2万9345円まで急伸し、上場来高値を更新したものの、その後は急速に利益確定売りに押され下落に転じました。この劇的な乱高下の裏には、単なる国内の需給だけでなく、米半導体大手エヌビディア(NVDA)の最新決算や、次世代AIインフラへの移行という巨大な構造変化が潜んでいます。

本記事では、アドバンテスト株価急反落の理由と、エヌビディア決算が半導体市場に与えた深層的な影響について、マクロ経済の視点も交えて徹底的に解説します。

アドバンテスト株価が急反落した理由とは?東京市場の動向

まずは、2月26日の東京市場でアドバンテスト株に何が起きたのか、テクニカルな視点から振り返ります。

朝方の急騰と上場来高値更新の背景

26日の朝方、アドバンテスト株が急騰した最大の要因は、前日の米国市場におけるフィラデルフィア半導体株指数(SOX指数)の最高値更新と、エヌビディアの好決算への期待感です。

アドバンテストはエヌビディアを主要顧客としており、エヌビディアの高性能GPUの出荷増加は、そのままアドバンテストの主力テスト装置(V93000など)の需要増に直結します。この連想買いによって資金が集中し、1月29日につけた上場来高値(2万9250円)をブレイクアウトしました。

利益確定売りを誘発したテクニカルな過熱感

しかし、この上昇は長続きしませんでした。最大の理由は、市場全体および同社株に蓄積していた短期的な過熱感です。

- 日経平均の過熱感: 26日取引開始時点で、日経平均株価の25日移動平均線に対する乖離率は6.23%に拡大。「買われすぎ」の警戒ラインとされる5%を超えていました。

- 事実売り(Sell the fact)のメカニズム: エヌビディアの決算という最大のイベントを通過したことで、これまで「期待」で買っていた大口投資家が一斉に利益を確定する動き(事実売り)にシフトしました。

好材料が株価に織り込まれ尽くした状態であったため、わずかなきっかけで相場が反転しやすい非常に脆弱な地合いだったと言えます。

エヌビディア2025年11月〜26年1月期決算の衝撃と市場の冷ややかな反応

アドバンテストの株価を動かした震源地である、エヌビディアの2026年度第4四半期(2025年11月〜2026年1月期)決算の内容を紐解きます。

予想を上回る驚異的な好業績

発表された業績は、市場の極めて高い事前予想すらも凌駕する歴史的なものでした。

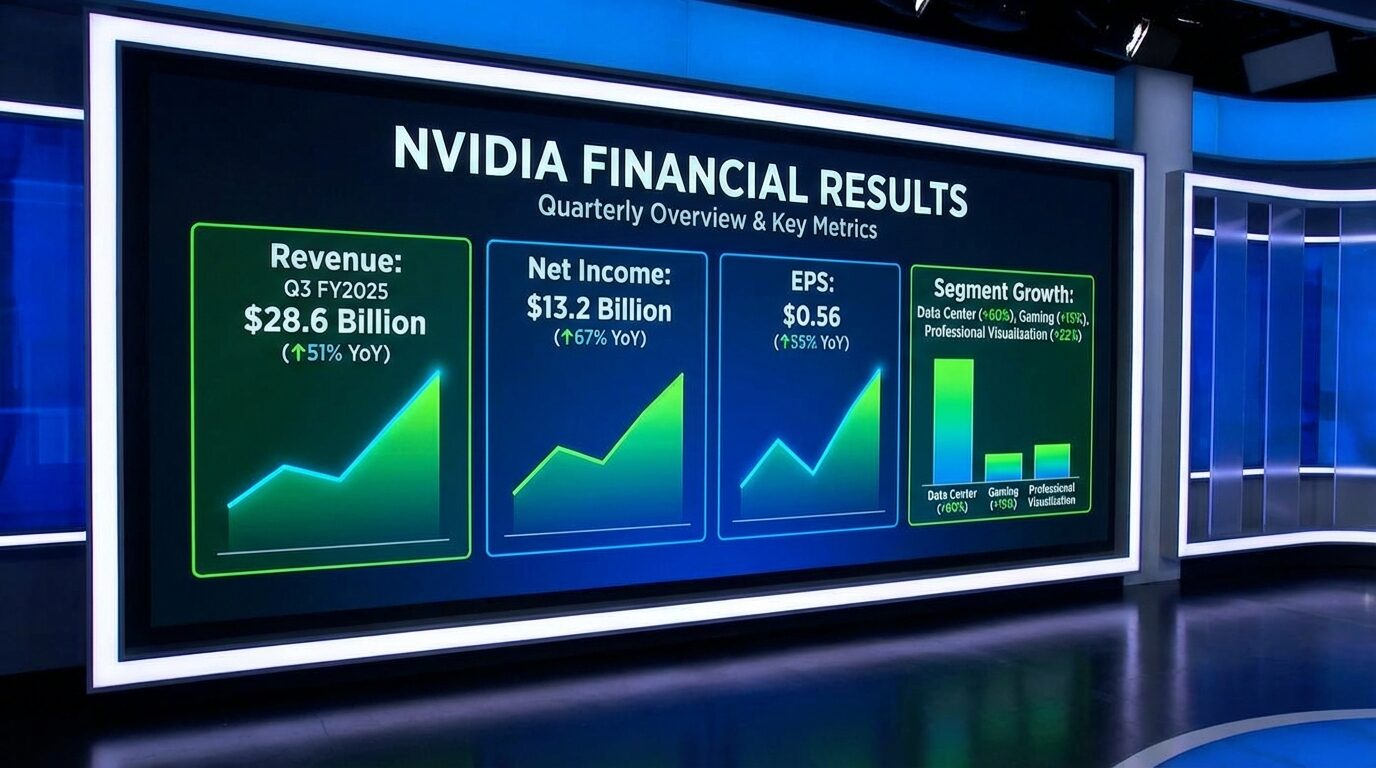

- 売上高: 681億2700万ドル(前年同期比73%増)

- データセンター部門売上高: 623億ドル(前年同期比75%増)

- 次期ガイダンス(売上高予想): 780億ドル(市場予想の750億ドル超え)

MicrosoftやGoogleなどのハイパースケーラーによるAI向け設備投資は全く減速しておらず、エヌビディアの支配的なポジションが再確認されました。

なぜ株価は下落?株式報酬の会計基準変更が及ぼす波紋

これほど完璧な決算であったにもかかわらず、エヌビディアの株価は時間外取引で一時上昇した後に上げ幅を縮小しました。市場のセンチメントを冷やした最大の要因は、次四半期から適用される会計基準の変更です。

エヌビディアは、投資家が重視するNon-GAAP(非米国一般会計原則)の利益指標において、これまで除外していた株式報酬費用(SBC)を含める(費用として計上する)と発表しました。

次四半期の営業費用予想75億ドルのうち、実に19億ドルがこの株式報酬費用です。これにより、アナリストは将来のEPS(1株当たり利益)予想を下方修正せざるを得なくなり、これまで「見せかけの利益率」で正当化されてきたAI株の高バリュエーションに対して、より厳格な評価が下されることになりました。

次世代AI「Vera Rubin」とアドバンテストへの影響

エヌビディアの戦略的シフトは、アドバンテストの事業環境に「巨大な需要」と「深刻なボトルネック」の両方をもたらしています。

推論特化型AIとトークン生成の爆発的増加

エヌビディアのフアンCEOは「エージェント型AI(Agentic AI)の時代が到来した」と宣言しました。自律的に思考しタスクをこなすAIの普及により、処理される「トークン(データ単位)」の量が爆発的に増加しています。

この「推論コスト」を劇的に下げるために投入されるのが、次世代AIチッププラットフォーム「Vera Rubin(ヴェラ・ルービン)」です。光信号でデータを伝送するシリコンフォトニクス技術などを採用し、極限まで高度化・複雑化されています。

半導体テスト工程の複雑化と深刻な供給制約

チップが複雑になればなるほど、欠陥を排除するための「テスト工程」の難易度と時間は跳ね上がります。業界の報告では、最先端チップのテスト時間は、前世代と比較して3倍から4倍長くなるとされています。

これはアドバンテストのテスト装置に対する需要が爆発することを意味しますが、同時に以下の課題が浮上しています。

- 装置供給のボトルネック: アドバンテスト自身も部品調達難に直面しており、テスト装置の納期(リードタイム)が半年以上に長期化しています。

- 業績上振れのキャップ: 顧客が「今すぐテスターが欲しい」と要望しても物理的に納品が追いつかず、目先の四半期業績が急激に跳ね上がる余地が制限されています。

この「供給制約」のリスクを市場が察知したことも、アドバンテスト株の上値を重くした要因です。

日本のマクロ経済環境と今後の半導体株見通し

最後に、日本のマクロ経済環境が東京市場の半導体株に与える影響を整理します。

円安進行と日銀の金融政策を巡る政治的思惑

26日の東京外国為替市場では、1ドル=156円台という歴史的な円安水準で推移しました。これは海外売上高比率が高いアドバンテストにとって強烈な業績押し上げ要因です。

さらに、日本国内では政治的な圧力により、日本銀行の早期追加利上げ観測が後退していました。金利の先高観が薄れたことはハイテク株のバリュエーションを正当化し、日経平均株価を6万円の大台に近づける原動力となっていました。

しかし、これらの好材料が「全て揃ってしまった」からこそ、一旦の調整を余儀なくされたと言えます。

今後のアドバンテスト株と半導体セクターの展望

現在のアドバンテスト株のボラティリティ(不安定な値動き)は、AIバブルの崩壊を意味するものではありません。

市場は今後、以下のポイントに焦点を移していくと予想されます。

- エヌビディアの実質的な営業利益率の推移

- 次世代チップ「Vera Rubin」の量産状況

- アドバンテストの「テスター供給ボトルネック」の解消度合い

半導体設備投資のサイクルは、単なる「量の拡大」から、コスト最適化と複雑化に対応する「質のフェーズ」へと移行しています。テスト工程の重要性がこれまで以上に高まる中、アドバンテストの中長期的な優位性(経済的な堀)はさらに強固なものになっていると評価できるでしょう。

の株価が極めて不安定な値動きを見せました。 朝方には前日比730円(2.55%)){kind=link}