西日本旅客鉄道(以下、JR西日本)の株価が急反落し、前週末比98円(3.73%)安の2,530円50銭を付け、年初来安値を更新しました。

この急落の背景には、一時的な要因だけではなく、インフレ局面における運賃改定(価格転嫁)の遅れという構造的な収益圧迫リスクが潜んでいます。

本記事では、JR西日本の最新の業績予想、競合他社(特にJR東日本)との価格転嫁力の決定的な差、そして今後の投資判断におけるリスクと魅力について、初心者にも分かりやすく客観的なデータを交えて徹底解説します。

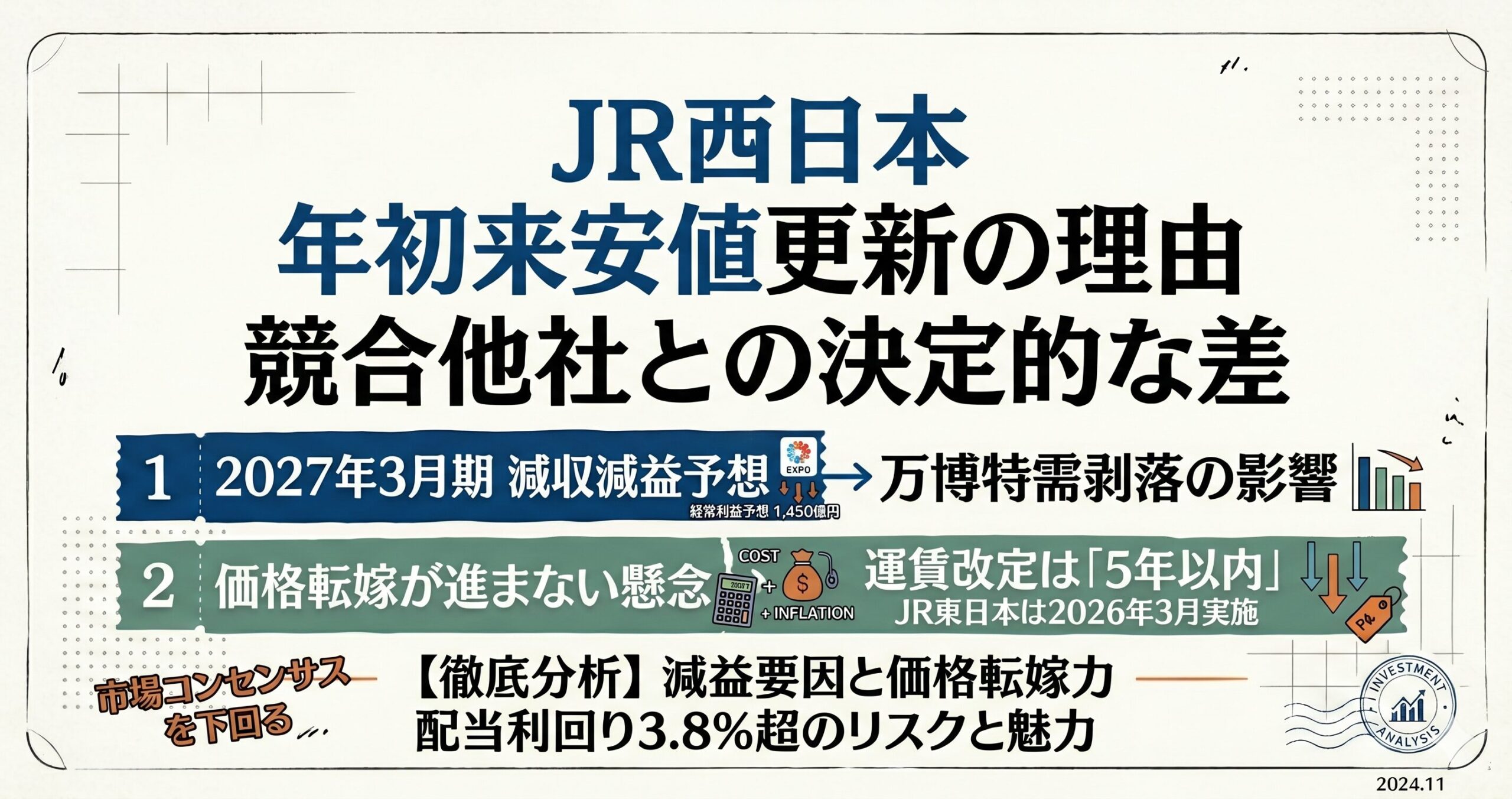

2027年3月期「減益転換」予想の衝撃と万博特需の剥落

JR西日本の株価を急落させた最大の要因は、同社が公表した2027年3月期の連結業績予想が「減収減益」へと転じたことです。

2026年3月期(前期)までは、大阪・関西万博の開催に伴う鉄道利用や公式グッズ販売などの特需(グループ全体で約455億円の増収効果)や、好調なインバウンド需要が追い風となり、5期連続の増収増益かつ過去最高益を達成していました。しかし、2027年3月期はその特需が完全に剥落する反動減に直面します。

以下は、2026年3月期実績と2027年3月期通期予想の比較です。

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2026年3月期実績 | 1兆8,458億4,000万円 | — | 1,837億7,500万円 | 1,275億5,000万円 |

| 2027年3月期予想 | 1兆8,290億円 (前期比0.9%減) | 1,650億円 (前期比16.7%減) | 1,450億円 (前期比21.1%減) | 1,000億円 (前期比21.6%減) |

市場コンセンサスを大きく下回る「厳しい現実」

2027年3月期の経常利益予想である1,450億円は、市場コンセンサス(IFISコンセンサス:1,555億円)を9.5%も下回る水準でした。この「想定以上の業績悪化」がサプライズとなり、市場に失望売りを広げる結果となったのです。

インフレコストの波及と鉄道事業が抱える弱点

JR西日本の収益構造は、運送事業をはじめとする「モビリティ業」への依存度が極めて高い特徴があります。

セグメント別の営業収益構成比(2026年3月期実績)

- モビリティ業:1,145,953百万円(構成比57.3%)

- 不動産業:305,467百万円(構成比15.3%)

- 流通業:237,802百万円(構成比11.9%)

- 旅行・地域ソリューション業:193,087百万円(構成比9.7%)

- その他:117,316百万円(構成比5.9%)

稼ぎ頭である新幹線を抱えるモビリティ業が収益の約6割を占めるため、燃料費や電気代などの外部コストの変動が連結業績へ直撃しやすい構造になっています。

すでに、インフレによるコスト増加は非鉄道部門をむしばみ始めています。2026年3月期の「旅行・地域ソリューション業」では、営業収益こそ前期比0.2%増の1,892億円を維持したものの、人件費や委託費の増加が響き、セグメント営業利益は同53.3%減のわずか5億円へと急縮小しました。

さらに2027年3月期は、中東情勢の緊迫化に伴うエネルギーコストの上昇だけで営業利益を130億円押し下げると試算されており、中国人観光客の減少影響(マイナス40億円)と合わせて本業を大きく圧迫する見通しです。

競合JR東日本との決定的な格差は「価格転嫁力」にあり

JR西日本の株価下落を決定づけたのは、競合であるJR東日本との「インフレ対応力(価格転嫁の成否)」の格差です。

大手JR旅客3社の2027年3月期業績予想と、価格転嫁(運賃改定)への対応状況を比較すると、その格差が浮き彫りになります。

| 項目 | JR西日本(9021) | JR東日本(9020) | JR東海(9022) |

| 売上高予想 | 1兆8,290億円 (前期比0.9%減) | 3兆2,950億円 (前期比 増収計画) | 1兆9,930億円 (前期比0.7%減) |

| 営業利益予想 | 1,650億円 (前期比16.7%減) | さらなる増収増益を計画 | 7,020億円 (前期比15.4%減) |

| 価格転嫁の状況 | 今後5年以内を目標に検討中 | 2026年3月14日に大規模改定を実施済 | バリアフリー加算等の局所対応 |

| 通勤定期運賃の改定率 | 改定なし | 12.0%(山手線内は22.9%) | 改定なし |

| 業績の主たる要因 | 万博反動減、燃料費・電気代高騰 | 運賃改定の通期寄与、「高輪ゲートウェイ」開業 | 万博反動減、労務費コスト上昇 |

JR東日本の「攻めの運賃改定」と業績への恩恵

JR東日本は、国鉄分割民営化以来初となる本格的な運賃改定を2026年3月14日に実施しました。割安だった「山手線内」などの特定区間を廃止して「幹線」へ統合。これにより、普通運賃で7.8%、通勤定期で12.0%(山手線内通勤定期は22.9%)の実質値上げを達成しました。

この改定による増収効果は年換算で約881億円(増収率5.0%)に上り、コストインフレを完全に吸収して2027年3月期も増収増益を維持する見通しです。この発表を受け、JR東日本の株価は一時10.9%高と急騰しました。

JR西日本の「5年以内」という遅すぎるタイムフレーム

一方、JR西日本の倉坂社長は「今後5年以内に運賃の値上げを目指す」と述べるにとどまり、国への認可申請などの手続きは未だ準備段階です。このタイムスケジュールの遅さは、電気代や人件費の高騰を「自社の身を削って耐え忍ぶ期間」が長期化することを意味しており、これが市場の大きな失望を買っています。

金利上昇局面において浮き彫りになる負債リスク

インフレ対応の遅れに加え、金利上昇局面における「重い有利子負債」も財務上のリスクとして投資家から警戒されています。

財務状態の概況(2026年3月期末時点)

- 総資産:3兆9,867億円(前期末比プラス2,343億円)

- 負債総額:2兆6,495億円(前期末比プラス1,773億円)

- 純資産:1兆3,372億円(前期末比プラス570億円)

資産と負債が同時に膨らんでおり、借入金依存度の高い財務構造から脱却できていません。負債の規模を示す指標である「Net 有利子負債/EBITDA倍率」は3.7倍に達しています。

日本銀行による利上げが進み、金利が上昇傾向を強めるなか、これほどの有利子負債を抱えるJR西日本にとって、借り換え(ロールオーバー)時の利払い負担増は避けられません。2027年3月期の自己資本利益率(ROE)は8.1%への低下が見込まれ、投下資本利益率(ROIC)も5.0%程度と低空飛行を余儀なくされるなかで、金利上昇を跳ね返す「稼ぐ力」の維持に疑問符が打たれています。

投資評価:配当利回り3.84%の割安感とアナリストの冷ややかな視点

株価下落によって、JR西日本の指標面での「割安感」や「インカムゲインの魅力」は高まっています。

下支えとなる株主還元(DOE3.5%の導入)

JR西日本は、新中期経営計画の開始に伴い、株主還元方針を「配当性向35%以上」から「自己資本配当率(DOE)3.5%程度」へと変更しました。これにより、一時的な減益に左右されることなく、一株当たり年間配当金は前期と同額の97.5円を維持する方針です。

現在の株価水準(2,530円50銭)における予想配当利回りは3.84%となり、配当目当ての長期投資家にとっては魅力的な水準にまで低下しています。

相次ぐ目標株価の引き下げ

しかし、キャピタルゲイン(値上がり益)を狙う市場参加者の目線は厳しく、カバーする証券アナリスト11人のうち「中立」判断が8人と圧倒的多数を占めています。さらに、決算発表後に主要証券会社は目標株価を相次いで引き下げました。

- 日系大手証券:目標株価を3,200円から2,800円へ引き下げ

- 欧州系大手証券:目標株価を3,250円から2,900円へ引き下げ

- 日系中堅証券:目標株価を3,600円から3,000円へ引き下げ

この結果、目標株価のコンセンサス平均は3,218円から3,180円前後へと下方修正されました。PBRやPERといった理論値ベースでは「売られすぎの割安水準」に位置しているものの、利益回復の鍵を握る運賃改定の見通しが立たない限り、積極的な買いは入りにくい状況が続いています。

結論:JR西日本株の今後の見極めポイント

JR西日本の株価が年初来安値を更新した本質的な要因は、一時的な「万博特需の剥落」ではなく、急激なコストインフレに対して運賃値上げによる自律的な価格調整ができない事業構造にあります。

JR東日本が運賃改定によってインフレをプラスの業績要因に転換したのに対し、JR西日本は「5年以内の値上げ」という長期かつ不透明なスケジュールにとどまり、その間は利益率の圧迫と利払い負担増に耐えなければなりません。

今後の投資戦略

- インカムゲイン重視の投資家:DOE基準の導入により減益でも減配リスクは低く、配当利回り3.8%超は長期保有の魅力的な水準。

- キャピタルゲイン重視の投資家:運輸事業における「運賃改定の認可申請」の具体化や、エネルギー価格の沈静化シグナルを確認するまでは、本格的な上昇回帰を期待するのは難しく、静観推奨。

JR西日本の本格的な復活には、価格転嫁(運賃改定)に向けた具体的なロードマップの提示が不可欠と言えるでしょう。

の株価が急反落し、前週末比98円(3.73%)安の2,530円50銭を付け、年初来安値を更新しました。 この急落の背景には、一時的な要因だけではなく、インフレ局面にお){kind=link}