2025年10月24日に東証グロース市場へ上場予定の株式会社インフキュリオン(証券コード:438A)。

「組み込み型金融(エンベデッド・フィンテック)」という注目の分野で事業を展開しており、多くの投資家から関心を集めています。

しかし、吸収金額100億円超の大型案件でありながら、PER約400倍という超割高な価格設定には注意が必要です。

この記事では、インフキュリオンの事業内容からIPOの強み・弱みを徹底分析し、ブックビルディングに申し込むべきか、筆者の投資スタンスを解説します。

インフキュリオン(438A)とは? どんな会社?

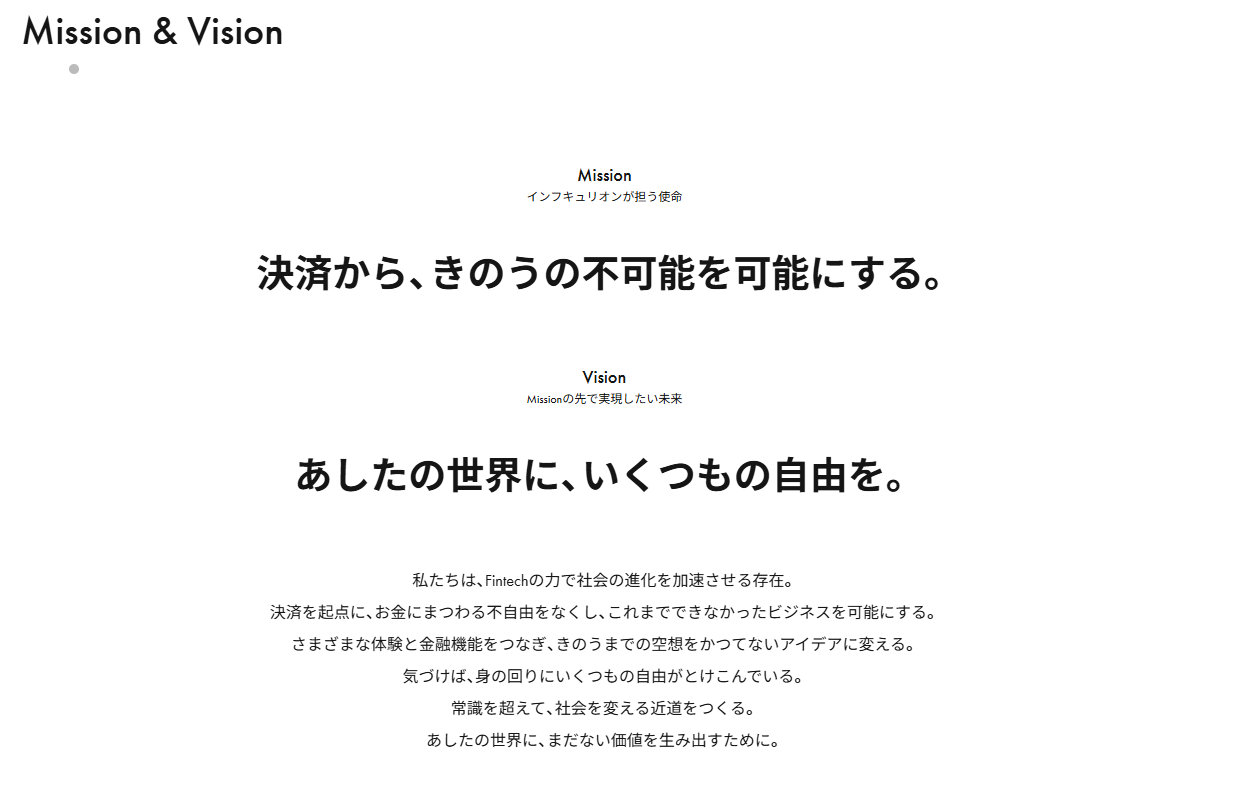

インフキュリオンは、「決済から、きのうの不可能を可能にする。」をミッションに掲げ、あらゆる企業のサービスに金融機能を組み込むためのプラットフォームを提供するフィンテック企業です。

主力事業は以下の2つです。

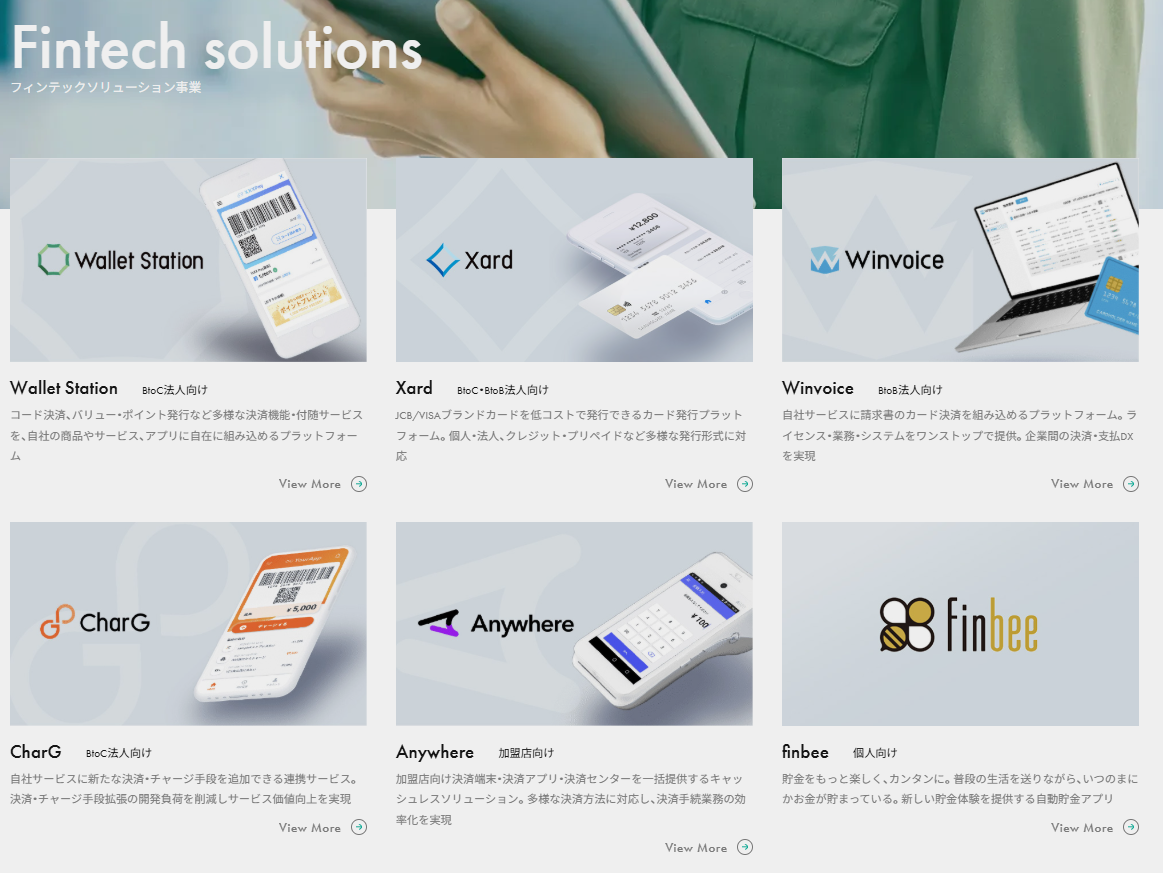

- フィンテックソリューション事業:

- Wallet Station: 企業が独自のQRコード決済やポイントサービスを構築できるプラットフォーム(導入例:日本コカ・コーラの「Coke ON Pay」)。

- Xard: VISAやJCBブランドのカードを低コストで発行できるプラットフォーム(導入例:マネーフォワード、LayerXの法人カード)。

- その他、請求書カード決済の「Winvoice」など、多様な決済ソリューションを提供。

- コンサルティング事業:

- 金融サービスの立ち上げに関する戦略立案から実行まで、専門的な知見を活かしてワンストップで支援。

つまり、インフキュリオンは、非金融企業が「自社版PayPay」や「自社ブランドのクレジットカード」を簡単に作れるようにする、フィンテック業界のインフラを支える企業と言えます。

出展:https://infcurion.com/出展:https://infcurion.com/

インフキュリオン IPOの基本情報

まずは、IPOの基本的な情報をおさらいしましょう。

| 項目 | 内容 |

|---|---|

| 証券コード | 438A |

| 上場市場 | 東京証券取引所グロース市場 |

| 吸収金額 | 約100.8億円~107.1億円(大型) |

| 仮条件 | 1,540円~1,600円 |

| PER(株価収益率) | 約373倍~387倍(超割高) |

| ブックビルディング期間 | 2025年10月9日(木)~10月15日(水) |

| 公開価格決定日 | 2025年10月16日(木) |

| 購入申込期間 | 2025年10月17日(金)~10月22日(水) |

| 上場日 | 2025年10月24日(金) |

| 主幹事証券 | SBI証券 |

| その他幹事 | SMBC日興証券, マネックス証券, 楽天証券, 野村證券など |

インフキュリオン IPOの3つの強み(メリット)

インフキュリオンの将来性やIPOの魅力的なポイントを見ていきましょう。

1. 「エンベデッド・フィンテック」市場のリーダー的存在

キャッシュレス化やDXの流れを受け、あらゆる業界で金融機能をサービスに組み込む動きが加速しています。インフキュリオンはこの高成長市場の最前線を走っており、今後の大きな成長が期待されます。

2. 有名企業との豊富な取引実績

日本コカ・コーラ、マネーフォワード、りそな銀行など、ナショナルクライアントや先進的なテクノロジー企業を顧客に抱えています。この実績が信頼性を高め、さらなる顧客獲得につながる好循環を生んでいます。

3. 黒字転換を達成した成長モメンタム

先行投資により赤字が続いていましたが、直近の2025年3月期決算で黒字化を達成しました。ビジネスモデルが軌道に乗り、収益化フェーズに入ったことを示唆しており、ポジティブな材料です。

インフキュリオン IPOの4つの弱み(デメリット・懸念点)

一方で、今回のIPOには看過できない懸念点が複数存在します。

1. PER約400倍という天文学的なバリュエーション

最大の懸念点は、PERが約400倍という極めて割高な価格設定です。

これは将来の完璧な成長を完全に織り込んだ水準であり、少しでも成長が鈍化すれば株価が大きく下落するリスクをはらんでいます。

2. 需給悪化のリスクが高い大型案件

吸収金額が100億円を超える大型案件であり、公開株数が非常に多いです。IPOでは「当たりやすい=人気がない」傾向があり、買い需要が供給量を吸収しきれず、公募割れ(公開価格を下回る)のリスクが高まります。

3. 既存株主の「イグジット(出口)」案件の色合いが濃い

今回のIPOでは、会社が新たに資金調達する「公募株」よりも、既存株主が利益確定のために売却する「売出株」の数が3倍以上も多くなっています。これは、初期投資家が利益確定する「イグジット案件」としての性格が強く、新規投資家にとっては不利な条件と言えます。

4. ベンチャーキャピタルのロックアップが緩い

一部のベンチャーキャピタル(VC)には、「株価が公開価格の1.5倍以上になれば、90日後でも売却可能」という条件付きのロックアップが設定されています。これは将来的な売り圧力となり、株価の上値を抑える要因になります。

初値予想とブックビルディング参加スタンス

以上の強み・弱みを踏まえ、インフキュリオン(438A)の初値予想と投資スタンスを結論付けます。

- 初値予想:1,400円 ~ 1,700円

事業内容の将来性は非常に魅力的ですが、それを差し引いてもIPOの条件が悪すぎます。

超割高な価格設定、大規模な売出による需給の悪化、そしてイグジット案件という性格を考慮すると、初値が大きく上昇する可能性は低いと判断します。最悪の場合、公募割れも十分にあり得るでしょう。

したがって、筆者のブックビルディングへの参加スタンスは「見送り」とします。

長期的な視点では魅力的な企業ですが、今回のIPOで短期的な利益を狙うのは非常にリスクが高いと考えます。上場後の株価が落ち着いてから、改めて投資を検討するのが賢明かもしれません。

。 「組み込み型金融(エンベデッド・フィンテック)」という注目の分野で事業を展開しており、多くの投資){kind=link}