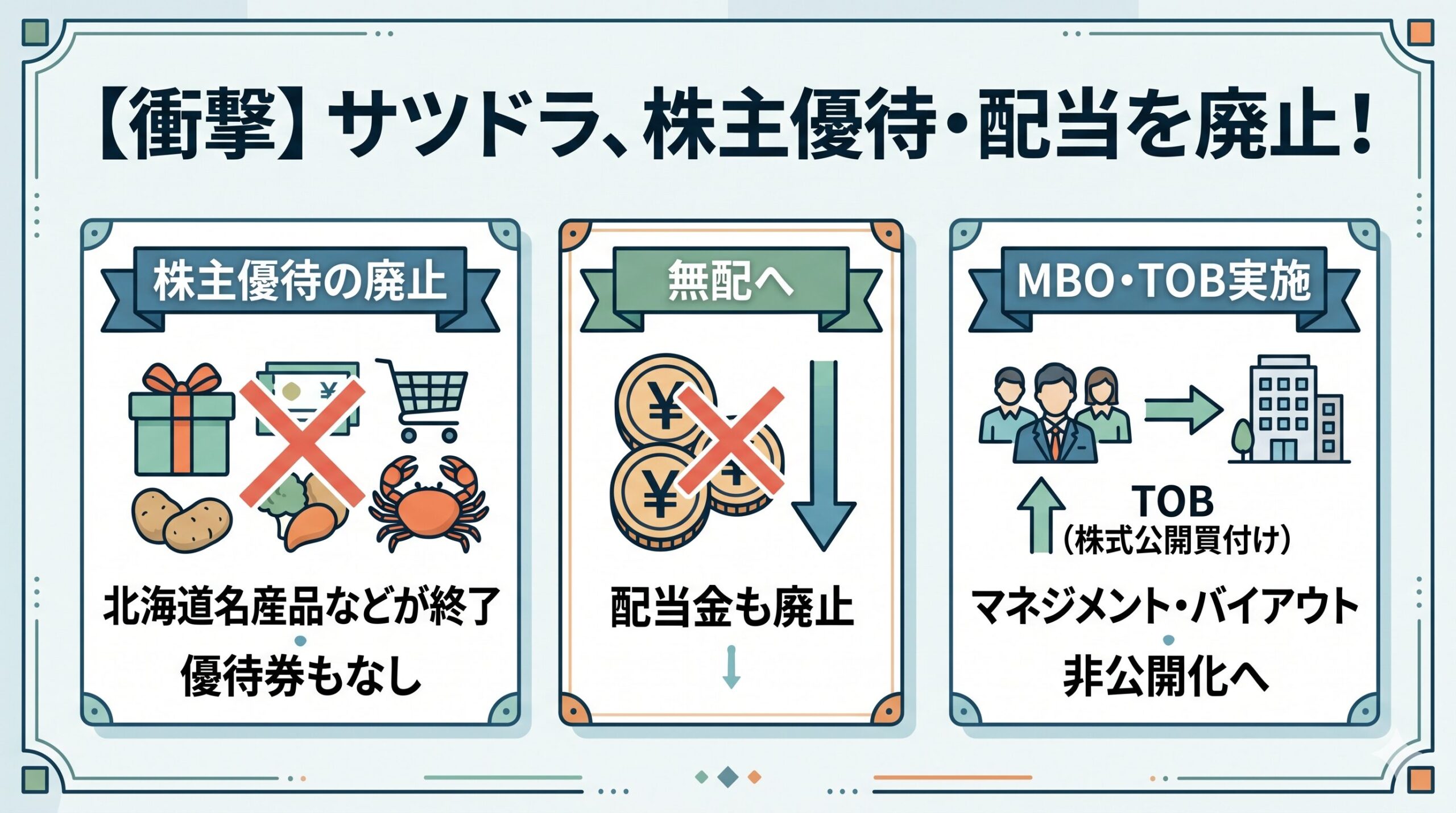

北海道を地盤にドラッグストアを展開するサツドラホールディングス(以下、サツドラHD)が、MBO(経営陣が参加する買収)による株式の非公開化を発表しました。

これに伴い、個人投資家から高い人気を集めていた「北海道の名産品」などが選べる株主優待制度と、期末配当の全廃が決定されました。

本記事では、なぜサツドラHDが優待を廃止して上場廃止の道を選んだのか、その背景にある深い理由と、現在株式を保有している投資家が取るべき具体的な対応策について分かりやすく解説します。

サツドラHDの株主優待と配当はなぜ廃止されるのか?

サツドラHDの株主優待は、保有株数に応じて北海道名産品や店舗で使える5%OFFカード、EZOポイントなどが選べる自由度の高さから絶大な支持を集めていました。しかし、今回のMBO成立を条件に、2027年5月分を最後に制度自体が廃止されることになります。また、2026年5月期の期末配当予想も12円から「無配」へと修正されました。

一見すると株主への不利益変更のように見えますが、これはTOB(公開買付け)を通じて企業を買収・非公開化する際の実務では極めて一般的な手続きです。

TOBの買付者は、サツドラHDが持つ現預金などの財務的価値を評価した上で買付価格を決定しています。TOB決済の前に配当や優待として会社の資産を外に流出させてしまうと、算定した企業価値が下がってしまいます。

投資家が失う優待や配当の経済的価値は、現在の株価に大きく上乗せされた「TOB価格」の中に数十年分の価値として前倒しで含まれているため、結果的に株主の利益は十分に保護される仕組みとなっています。

サツドラHDがMBO(上場廃止)を決断した深い理由

地域密着型の有力チェーンであったサツドラHDが、上場企業としてのステータスを手放す決断に至った背景には、以下の3つの深刻な経営課題がありました。

アクティビスト(物言う株主)との先鋭化する対立

最大の要因は、同業他社である和歌山県の「エバグリーン廣甚」経営陣らによる株式の買い増しです。彼らはサツドラHD株の17%超を保有する大株主となり、経営陣への退陣要求や、自らを新たな取締役として選任するよう求める株主提案を行いました。

サツドラHDの経営陣にとっては、こうした実質的な敵対的買収の脅威や短期的な利益要求から逃れ、経営の独立性を守るための「究極の防衛策」としてMBOを選択せざるを得ない状況でした。

深刻な収益悪化とコスト高騰

本業であるリテール事業における収益性の悪化も大きな理由です。

2026年5月期の決算では、インバウンド需要により売上高は維持できたものの、深刻な人手不足による人件費の高騰や電気料金などのインフラコスト上昇が利益を直撃しました。結果として営業利益は前期比で12.9%減少し、多角化戦略で進めていたマーケティング事業も自社決済サービスの先行投資により赤字へ転落するなど、財務構造の脆弱さが露呈していました。

登録販売者の不正受講問題と内部統制の再構築

さらにMBO発表の直前、子会社が運営する複数店舗において、登録販売者に義務付けられている法定研修の「替え玉受講(なりすまし受講)」が常態化していたという深刻なコンプライアンス違反が発覚しました。全登録販売者の約3割にあたる514人が不正に関与するという大規模なものです。

現場のシフトを回しながら研修時間を確保することは難しく、こうした労働環境の改善や内部統制の立て直しには多大なコストがかかります。上場企業として四半期ごとの利益を求められる環境下でこれを断行することは困難であり、非公開化して腰を据えた構造改革が必要でした。

三菱商事系「丸の内キャピタル」とのタッグがもたらす再建戦略

今回のMBOにおいて、買付の主体となるのは三菱商事系の投資ファンドである丸の内キャピタルです。

MBO成立後、サツドラHDは丸の内キャピタルが66.6%、創業家が33.4%の株式を保有するガバナンス体制へと移行します。これにより、サツドラHDは三菱商事グループが持つナショナルチェーン規模の強固なサプライチェーンや商品調達ノウハウを直接活用できるようになります。

大手メガドラッグストアによる寡占化が進む業界再編の中で、単独での生き残りが厳しくなる地方チェーンにとって、強力なファンドのインフラを借りてビジネスモデルを再構築することは、非常に合理的な生存戦略といえます。

既存株主はどうするべき? TOBの実務的な対応策と注意点

サツドラHD株式を保有している個人投資家は、確実な利益確定と税務上の不利益を回避するために迅速な対応が求められます。

今回の公開買付(TOB)の主要条件は以下の通りです。

- 公開買付価格:普通株式1株当たり 1,220円

- 買付期間:2026年6月22日〜2026年8月3日(30営業日)

- 公開買付代理人:大和証券

投資家が取れる主な選択肢は以下の3つです。

市場で売却する(推奨)

最も手軽でおすすめな方法です。MBOの発表直後から、サツドラHDの株価はTOB価格である1,220円付近まで急騰しています。通常の株式取引と同様に市場で売却注文を出すだけで、現在の特定口座内で税金計算を完結させ、最短で現金化することができます。ただし、1,220円ぴったりで売れるとは限らず、数円のディスカウント(割引)が生じる点には留意してください。

TOBに応募する

1,220円というプレミアム価格を満額で受け取りたい場合は、TOBへの応募が必要です。ただし、現在の証券会社(ネット証券など)から、公開買付代理人である大和証券に口座を開設し、株式を移管(預け替え)する手続きが発生します。移管には通常1週間程度の時間を要するため、買付期間の最終日に間に合わせるためには余裕を持ったスケジュール管理が必須です。

手続きせず放置する(要注意)

最も避けるべき選択肢です。 TOBが成立して上場廃止となると、残った株式は「スクイーズアウト」という手続きにより強制的に買い取られます。最終的には1,220円と同額が支払われますが、以下の致命的なデメリットが存在します。

- 資金回収の遅延:現金の受け取りが2026年9月以降へと大幅に遅延します。

- 特定口座からの除外:上場廃止により「非上場株式」扱いとなるため、証券会社の特定口座から一般口座へと強制的に払い出されます。これによりご自身での確定申告が義務化されるだけでなく、他の上場株式の取引との損益通算が不可能となり、税務上で大きな不利益を被るリスクがあります。

まとめ

サツドラHDの株主優待および配当の廃止は、インフレによるコスト高やアクティビストの介入、コンプライアンス問題といった複合的な経営危機を乗り越え、企業の存続を図るためのMBOに伴う必然的な措置です。

既存株主の皆様は、優待廃止を悲観するのではなく、放置することによる税務上のリスクを避けるためにも、TOB期間中に「市場での早期売却」か「大和証券への移管によるTOB応募」のいずれかを速やかに実行することを強くおすすめします。

が、MBO(経営陣が参加する買収)による株式の非公開化を発表しました。 これに伴い、個人投資家から高い人気を集めてい){kind=link}