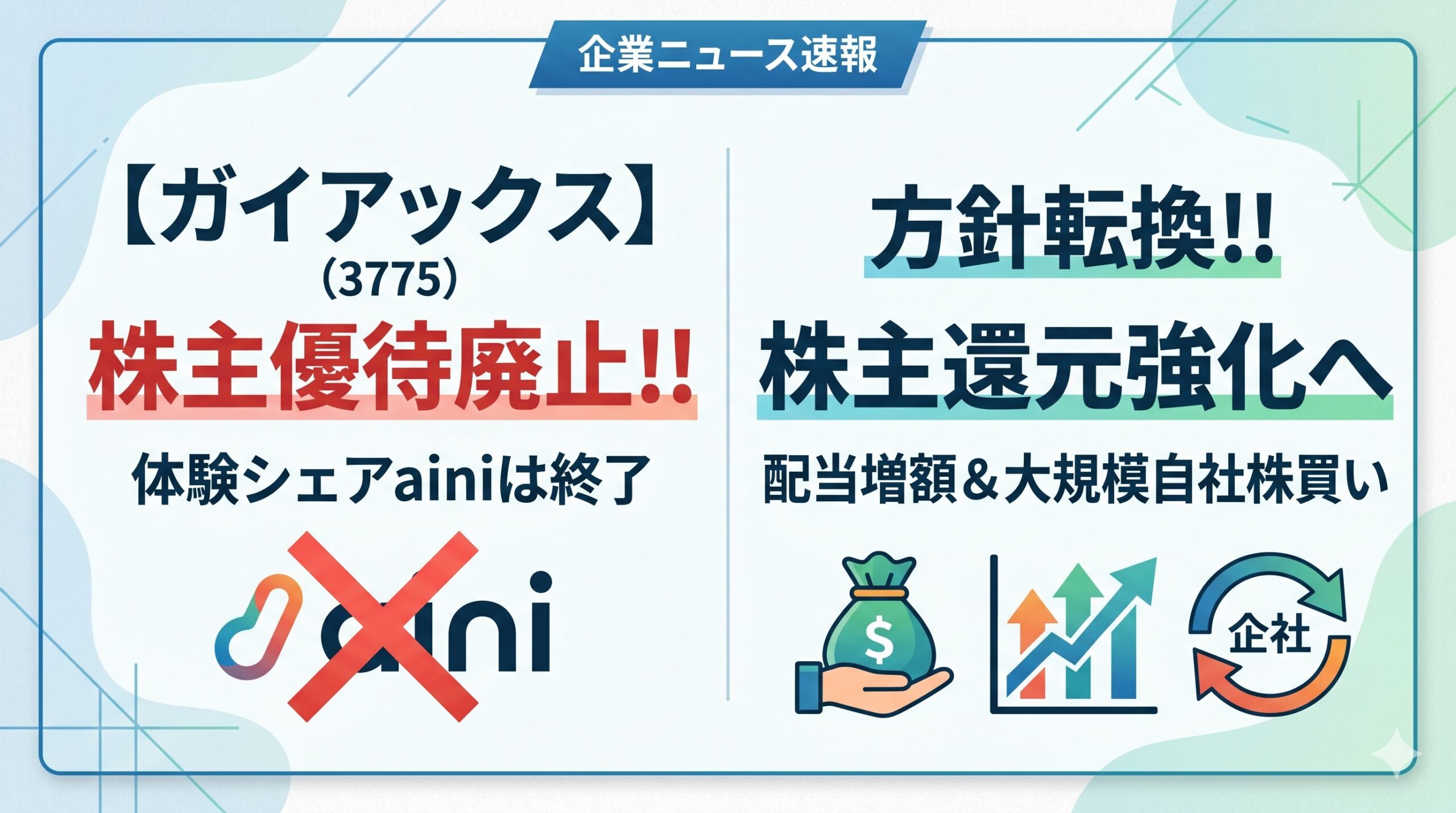

ガイアックス(証券コード:3775、名証ネクスト)は、株主への利益還元方針を大きく変更し、これまで実施していた体験シェアサービス「aini(アイニ)」の株主優待を廃止することを発表しました。今後は、全株主に対して公平な還元となる「配当」および「自己株式の取得(自社株買い)」に一本化する方針です。

同時に、発行済株式総数の11.76%に及ぶ大規模な自社株買いと、HRブランディングを手掛ける株式会社kokodearの連結子会社化も発表されました。本記事では、一連の発表が持つ意味や、今後の株価動向・企業価値向上への道筋を分かりやすく解説します。

体験シェアサービス「aini」優待の廃止と背景

短期間での優待廃止に至った構造的な理由

ガイアックスは、自社が運営するC2Cプラットフォーム「aini」で利用可能な優待コードの贈呈を導入していましたが、わずかな期間で廃止の決断を下しました。

会社側の発表によれば、「今後の株主還元の方針を見直し、配当および自己株式の取得による資本政策に一本化することが、より適切な株主還元の実現につながる」とされています。この背景には、東京証券取引所が上場企業に求める「資本コストや株価を意識した経営」への強い要請があります。

バックオフィスコストと公平性の追求

自社サービスを利用した優待制度は、サービスを利用できる国内の個人投資家にはメリットがある一方で、換金性がなく利用できない機関投資家や海外投資家にとっては不公平な制度となります。近年、投資家の属性による還元利回りの不公平さは厳しく見られる傾向にあります。

また、複雑な条件が設定された優待コードの運用には、不正防止や手動での確認作業など、目に見えない管理コスト(バックオフィスコスト)が発生していました。こうした運用負荷と還元手法の不公平性を鑑み、採算性や効率性を重視して早期に方針を転換(ピボット)したことは、機動的な経営判断として評価できるポイントです。

大規模な自社株買い発表!市場に与える強烈なインパクト

優待廃止による個人投資家の失望売りを吸収し、企業価値を押し上げるための最大の打ち手が、同時に発表された大規模な自社株買いです。

発行済株式数の11.76%という驚異的な規模

今回発表された自己株式取得の条件は、取得上限600,000株、発行済株式総数に対する割合はなんと11.76%(自己株式を除く)という極めてアグレッシブな規模です。

一般的な国内上場企業の自社株買いは2%から5%程度が多いため、10%を超える取得枠は、市場に対して「現在の株価は著しく割安である」という強力なメッセージ(シグナリング効果)を発揮します。流通する株式数が減少することで、1株当たり利益(EPS)が向上し、株主価値の大きな向上が期待されます。

優待廃止のネガティブサプライズを凌駕した株価動向

通常、個人投資家に人気のある株主優待の廃止はパニック売りを引き起こし、株価が急落する傾向があります。しかし、ガイアックスの場合は、この11.76%の株式を市場から吸い上げるという巨大な需要が、優待廃止による売り圧力を完全に飲み込みました。

発表翌日の株価は下落するどころか堅調に推移し、機関投資家の合理的な価値計算が個人投資家の感情的な売り(センチメント)に打ち勝った形となりました。経営陣による、ネガティブインパクトを相殺して余りある見事な資本政策だと言えます。

配当政策と総還元性向:今後の株主還元モデル

株主優待を廃止し、配当と自社株買いに一本化するガイアックスの今後の還元モデルはどうなるのでしょうか。

過去の配当推移を見ると、利益水準が見通しを大幅に上回った際には大規模な特別配当を実施するなど、利益成長と連動したダイナミックな還元姿勢を持っています。予想配当利回り単体で見れば特別高い水準ではありませんが、今回の自社株買いを合わせた「総還元性向」で評価すれば、株主に対する実質的なキャッシュリターンは極めて高い水準に達します。

不透明なモノ(優待)による還元から、直接的な財務還元を通じて株主の要求リターンを上回る価値を創出する、成熟した財務戦略への移行が明確になりました。

株式会社kokodearの子会社化による戦略的シナジー

資本政策の転換と同時に発表されたもう一つの重要案件が、株式会社kokodearの連結子会社化です。

B2B(HRブランディング)領域への本格参入と成長戦略

kokodearは、ブランド構築やクリエイティブ制作、採用ブランディングに強みを持つ企業です。ガイアックスが主力とするソーシャルメディア領域のマーケティング支援事業に、kokodearのクリエイティブ制作能力を掛け合わせることで、強力なシナジーが生まれます。

人材不足を背景に、企業の理念や魅力をSNSで発信し共感を集める「採用ブランディング」の需要は急速に拡大しています。ガイアックスは、マーケティングの上流工程であるブランド定義から採用広報の実行までをワンストップで提供できる体制を整えたことになります。これにより、中長期的な継続契約へと顧客との関係性を進化させ、収益基盤のさらなる安定化が期待されます。

まとめ:経営判断と中長期的な企業価値向上への道筋

ガイアックスによる一連の決断は、単なる優待廃止やM&Aではなく、同社が次の成長ステージへ進むための「資本市場への本格的な適応プロセス」と言えます。

- フェアな資本政策への回帰: 優待を廃止し、全株主に平等な配当と自社株買いへ一本化。

- 資本効率の劇的な改善: 11.76%の大規模な自社株買いによるEPSと自己資本利益率の向上。

- 戦略的ピボットによる高収益化: kokodear買収によるHRブランディング領域への参入。

特定の個人投資家向けのマーケティング施策から、全株主への純粋な財務的リターンへと方針を転換し、同時に成長市場へ資本を投下する経営手腕は、投資家にとって非常に有益かつ信頼性の高いシグナルです。今後の業績動向と、新たな事業シナジーの創出に大きな注目が集まります。

関連記事

このテーマをもう少し深く見るために、関連する記事をあわせて確認できます。

の株主優待廃止を、自社株買い、配当方針、子会社化戦略から分析。株主還元の変化と今後の焦点を整理します。){kind=link}