レゾナック・ホールディングス(旧昭和電工)の株価が記録的な好調を見せています。かつての「重厚長大」な化学メーカーから、生成AIの普及に欠かせない「先端半導体材料の世界的リーダー」へと変貌を遂げた同社。

なぜ、投資家はレゾナックをこれほどまでに高く評価しているのでしょうか。その理由は、単なる業績の回復だけではなく、半導体業界のパラダイムシフトを突いた戦略と、大胆な事業構造改革にあります。本記事では、レゾナックの価値が再評価されている構造的要因を深掘りします。

次世代AI半導体の「命」を握る後工程材料の圧倒的シェア

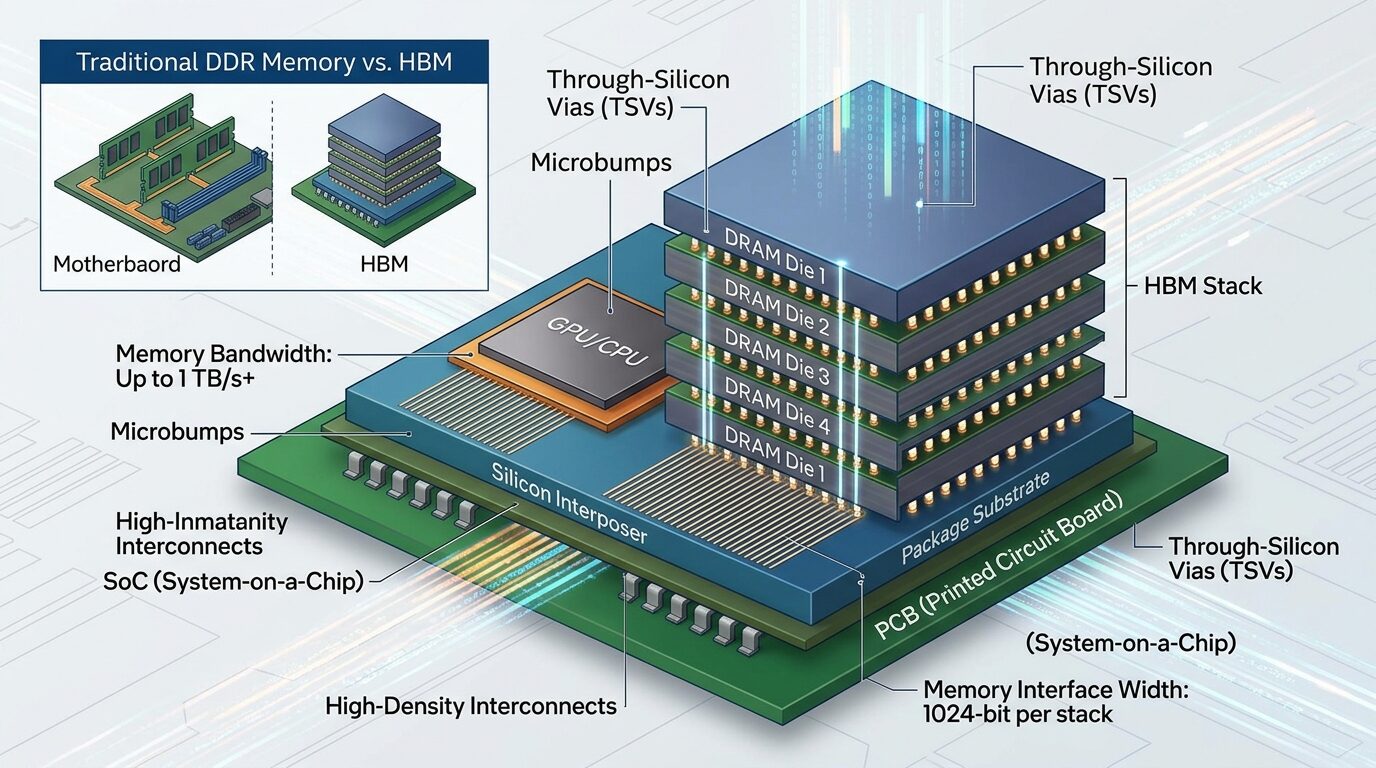

半導体性能の向上は、長らく回路を細かくする「前工程」の微細化が主役でした。しかし、物理的な限界やコストの増大により、現在は複数のチップを積み重ねる「後工程(パッケージング)」の技術革新が性能向上の鍵を握っています。

レゾナックはこの後工程材料において、世界シェアトップクラスの製品を6種以上保有しています。特に、生成AI向けに需要が爆発している「HBM(高帯域幅メモリ)」や「2.5D/3Dパッケージング」において、同社の材料なしでは製造が不可能と言われるほどの圧倒的な存在感を示しています。

主な世界シェアNo.1製品と技術的優位性

- 銅張積層板(CCL): ガラス基材パッケージ向けで世界出荷金額1位。

- 感光性絶縁材料: デバイスの小型化を支える再配線材料で世界トップ。

- ダイボンディングフィルム: チップを接着するフィルムで世界販売数量1位。

- 半導体封止材料: チップを保護する樹脂材料で世界シェアの約4〜5割を独占。

これらの材料は、顧客であるデバイスメーカーとの高度な「摺り合わせ(共創)」が必要なため、競合他社の参入が極めて難しい高い壁(堀)となっています。

旧昭和電工と旧日立化成の統合が生んだ「化学反応」

現在のレゾナックは、2023年に旧昭和電工と旧日立化成(昭和電工マテリアルズ)が統合して誕生しました。この統合は、川上の原料に強い昭和電工と、川下の実装技術に長けた日立化成の強みを融合させるものでした。

この「第2の創業」により、材料の分子設計から最終的なパッケージの評価までを一気通貫で行える世界唯一のサプライヤー体制が整いました。

共創プラットフォーム「JOINT2」と「US-JOINT」

レゾナックは、シリコンバレーにも拠点を置く「US-JOINT」などのコンソーシアムを主導しています。これにより、GoogleやAmazon、Metaといったハイパースケーラー(巨大IT企業)と開発の最上流から連携し、次世代AI半導体の仕様を共に作り上げる体制を構築。単なる素材供給を超えた「レシピ提供型」のビジネスモデルが、高い付加価値を生んでいます。

聖域なきポートフォリオ改革:石化事業のスピンオフとJTCからの脱却

投資家がレゾナックを評価するもう一つの大きな要因は、経営陣の「資本効率への執念」です。

日本企業にありがちな「JTC(伝統的な日本企業)」の体質から脱却するため、高橋秀仁CEOは不採算事業やシナジーの薄い事業を次々と売却・分離しています。

クラサス・ケミカル(石化事業)のスピンオフ計画

その象徴が、石油化学事業を担う「クラサス・ケミカル」のスピンオフ計画です。市況変動の激しい石化事業を切り離すことで、レゾナックは純粋な「先端テクノロジー材料企業」へと純化されます。これにより、PER(株価収益率)などの投資指標が向上し、グロース株としての正当な評価(バリュエーションの是正)が進むと期待されています。

財務業績のV字回復と将来の成長ドライバー

2026年12月期の連結純利益は、前期比で約2.7倍〜3倍以上となる大幅な増益が予想されています。これは、AIサーバー向け材料の急成長に加え、以下の事業が利益を押し上げているためです。

- HDDメディアの回復: データセンター投資の再開と大容量化(HAMR技術)への移行。

- SiCパワー半導体: 電気自動車(EV)市場を見据えた次世代パワー半導体の量産体制。

- 計算科学(MI)の導入: AIを活用した材料開発(マテリアルズ・インフォマティクス)による開発スピードの向上。

大手証券会社も、こうした構造的な利益率の向上を評価し、目標株価を大幅に引き上げる動きを見せています。

まとめ:レゾナックは単なる素材メーカーから「先端テック企業」へ

レゾナックの株価好調は、一時的な半導体ブームによるものではありません。

- 後工程における代替不能な技術力

- 共創によるエコシステム内でのリーダーシップ

- スピンオフを通じた資本効率の劇的改善

これら三つの要素が噛み合った結果、市場は同社を「景気循環株」ではなく、持続的な成長が見込める「グローバル・トップクラスの機能性化学メーカー」として再定義し始めています。AI半導体の進化が続く限り、その核心を支えるレゾナックの役割と企業価値は、今後も高まっていく可能性を秘めています。

の株価が記録的な好調を見せています。かつての「重厚長大」な化学メーカーから、生成AIの普及に欠かせない「先端半導体材料の世界的リーダー」へと変貌を遂げた同社。){kind=link}