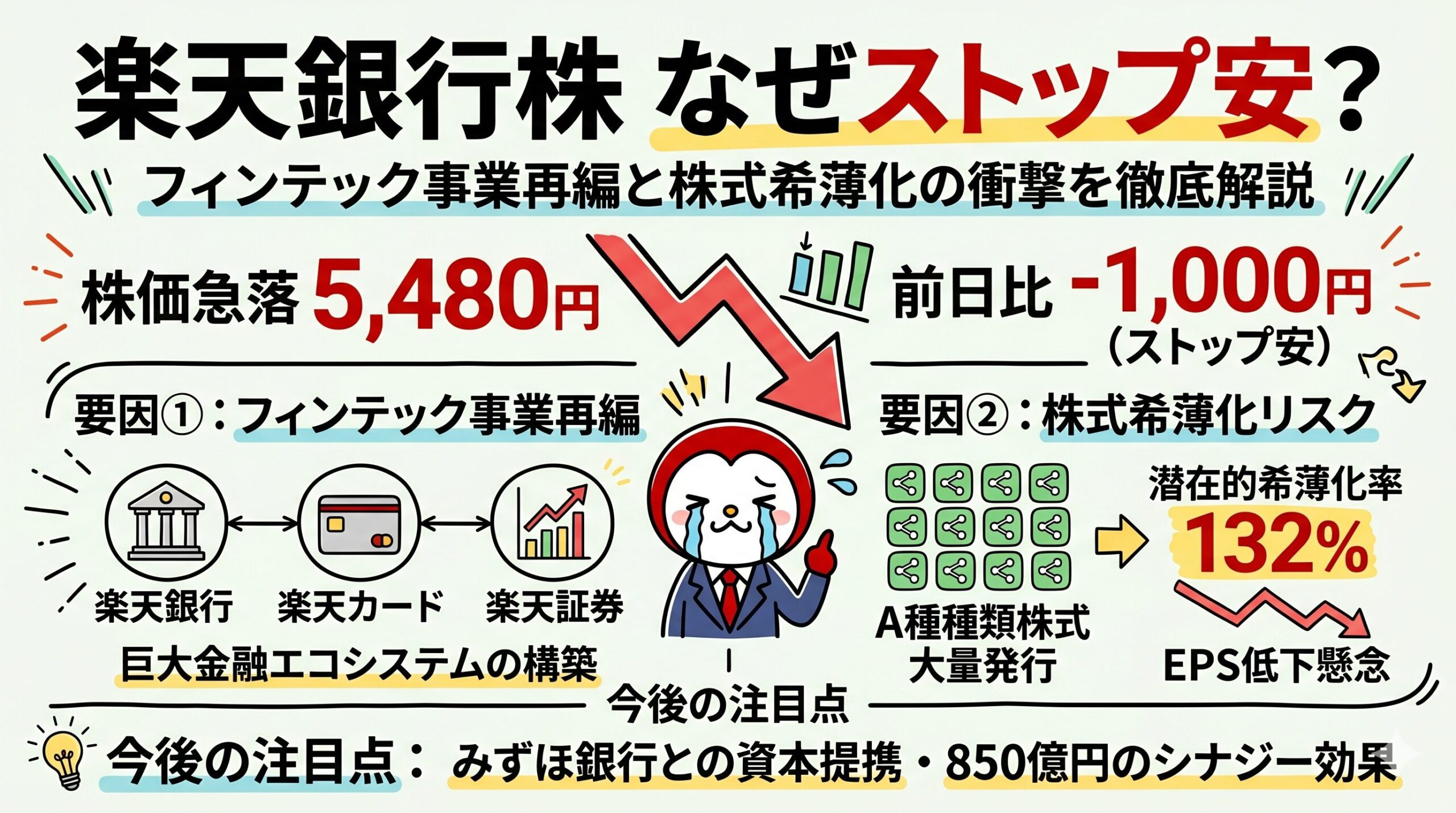

2026年5月21日の東京株式市場において、楽天銀行(証券コード: 5838)の株価が急落し、市場に大きな衝撃を与えました。日経平均株価が大幅に上昇する強気な相場環境の中、楽天銀行株は前日比1,000円安(下落率15.4%)となる5,480円をつけ、制限値幅の下限(ストップ安)まで売り込まれました。

好業績を背景に成長期待が高かった同社の株価は、なぜ突如として暴落したのでしょうか。その引き金となった「フィンテック事業再編」の全容と、市場が最も警戒した「株式の希薄化リスク」、そして今後の成長シナリオについて分かりやすく解説します。

楽天銀行株急落の引き金:フィンテック事業再編の発表

株価急落の直接的な原因は、前日の2026年5月20日取引終了後に楽天グループおよび楽天銀行から発表された「フィンテック事業再編に関する最終合意」です。

この再編は、現在楽天グループ傘下にある主要な金融子会社(楽天カードおよび楽天証券ホールディングス)を、上場企業である楽天銀行の直接の子会社として統合し、国内最大級の巨大な金融エコシステムを構築するという野心的な戦略です。

中長期的には、銀行・クレジットカード・証券の顧客データ連携やコスト削減により、大きなシナジー(相乗効果)を生み出す魅力的な計画と言えます。しかし、投資家はこの事業戦略そのものではなく、再編を実現するための「手法」に対して強烈な拒絶反応を示しました。

ノンバンク事業の意図的な分離

なお、この再編では楽天グループのすべての金融事業が楽天銀行の傘下に入るわけではありません。厳格な銀行法規制に配慮し、「銀行・カード・証券」の伝統的金融サービスに限定されています。

決済事業(楽天ペイメント)や暗号資産事業(楽天ウォレット)などのボラティリティが高い、あるいはアジャイルな展開が求められるノンバンク事業は、楽天グループ本体の直轄に残される周到なスキームとなっています。

市場が警戒した最大の理由「株式の希薄化リスク」とは

資本市場がストップ安という形で反応した最大の理由は、事業統合に伴う既存株式の破壊的な「潜在的希薄化」と、それに伴う「1株当たり利益(EPS)」の大幅な低下への懸念です。

「株式交付」スキームとA種種類株式の大量発行

今回の事業統合では「株式交付」というM&Aスキームが採用されました。楽天銀行は、楽天カードや楽天証券HDを子会社化する対価として、現金ではなく自社の新しい株式を発行して親会社などに交付します。

具体的には、楽天グループおよびみずほ銀行に対して、合計2億3,089万株もの「A種種類株式」が新規発行される予定です。このA種種類株式は議決権がない一方で、将来的に普通株式へ転換できる権利(取得請求権)を持っています。

潜在的希薄化率132%とEPS低下のメカニズム

この大規模な新株発行が既存株主に与えるインパクトは絶大です。

- 現在の発行済普通株式総数:約1.74億株

- 新規発行されるA種種類株式:約2.31億株

- 潜在的な希薄化率:132.32%

つまり、将来的にすべてのA種種類株式が普通株式に転換された場合、発行済株式数は現在の2.3倍以上に膨れ上がります。

株式数が増加すれば、1株あたりの価値は当然薄まります。楽天銀行の経営陣によるプロフォーマ(試算)によれば、再編前のEPS(1株当たり純利益)が418.76円であったのに対し、再編後のEPSは約296円へと、およそ30%も低下することが明らかになりました。

株価の割安度を測るPER(株価収益率)の計算においてEPSの低下は致命的です。「将来の不確実なシナジー」よりも「確実な現在のEPSの毀損」を市場が冷静に価格に反映させた結果が、今回の15%もの株価急落(ストップ安)だったのです。

みずほ銀行との関係強化:新・資本業務提携の深層

今回の再編におけるもう一つの注目ポイントは、みずほフィナンシャルグループとの戦略的な資本関係の深化です。

みずほ銀行は、これまで楽天カードに直接出資していましたが、株式交付スキームを通じて楽天銀行のA種種類株式を受け取ることになります。みずほ銀行はこの株式を普通株式に転換し、楽天銀行の議決権の10.52%を保有する「主要株主」となる予定です。

この提携は、両社の強みと弱みを補完する強力な関係性を持っています。

- 楽天銀行のメリット:個人から集めた低コストで膨大な預金を、みずほ銀行が組成する大企業向けの法人融資などに振り向けることで、安定かつ高利回りの運用先を確保できます。

- みずほ銀行のメリット:自社のバランスシートを大きく膨らませることなく、手数料ビジネスを拡大し、高騰するリテール預金の獲得競争を有利に進めることができます。

「金利ある世界」の到来を見据えた、メガバンクと巨大デジタルバンクのウィン・ウィンの信用創造モデルと言えます。

中長期的な成長シナリオ:850億円のシナジー効果は実現するか

短期的な株価暴落を乗り越え、楽天銀行が再び市場の評価を高めるためには、経営陣が掲げる「年間850億円以上のシナジー効果」の実現が不可欠です。

期待される3つのシナジー効果

- AI活用による与信・マーケティングの高度化:銀行口座の入出金データとクレジットカードの消費行動を統合分析し、貸倒リスクを抑えつつ優良顧客への与信を拡大します。

- 資金調達コストの最適化:楽天カードの外部からの資金調達を、楽天銀行の低コストな個人預金で代替し、グループ全体の利益率を劇的に改善します。

- 顧客獲得コストの削減:楽天エコシステム内でUI/UXを統一し、各事業が個別に投じていた莫大な広告宣伝費を大幅に削減します。

楽天銀行は、これらのシナジーを通じて2030年3月期に経常利益4,000億円以上(現在の約4倍)という野心的な目標を掲げています。

今後の懸念材料:システム統合と規制対応の壁

一方で、巨大な金融機関同士のシステム統合(PMI)は容易ではありません。異なる勘定系システムや基盤の統合には想定以上のコストと時間がかかるリスク(システム障害リスク)が伴います。

また、クレジットカードの巨額の立替金残高が銀行のバランスシートに乗ることによる自己資本比率の低下懸念や、金融庁の厳格な規制(個人情報保護やファイアウォール規制)への対応など、乗り越えるべきハードルは山積しています。

まとめ:楽天銀行株の今後の見通しと投資家の注目ポイント

今回の楽天銀行株の急落は、企業の業績悪化によるものではなく、事業再編における「資本政策(株式交付)」がもたらした強烈な希薄化懸念による価格調整でした。

親子上場特有の少数株主へのしわ寄せというガバナンス上の課題を残しつつも、銀行・カード・証券を統合した巨大フィンテック・プラットフォームの誕生は、中長期的に見れば強力な成長ポテンシャルを秘めています。

今後の株価回復の鍵は、経営陣がいかに迅速にシステム統合を完遂し、公約通りに「利益成長」という形で希薄化のマイナスを跳ね返せるかにかかっています。まずは直近の2026年6月24日に予定されている定時株主総会での投資家の反応、そして今後の四半期ごとの決算におけるシナジー効果の進捗が最大の注目ポイントとなるでしょう。

の株価が急落し、市場に大きな衝撃を与えました。日経平均株価が大幅に上昇する強気な相場環境の中、楽天銀行株は前日比1,000){kind=link}