日本の金融市場において、家計に眠る巨額の個人マネーをスタートアップや新興企業へと還流させる歴史的な構造転換が進んでいます。

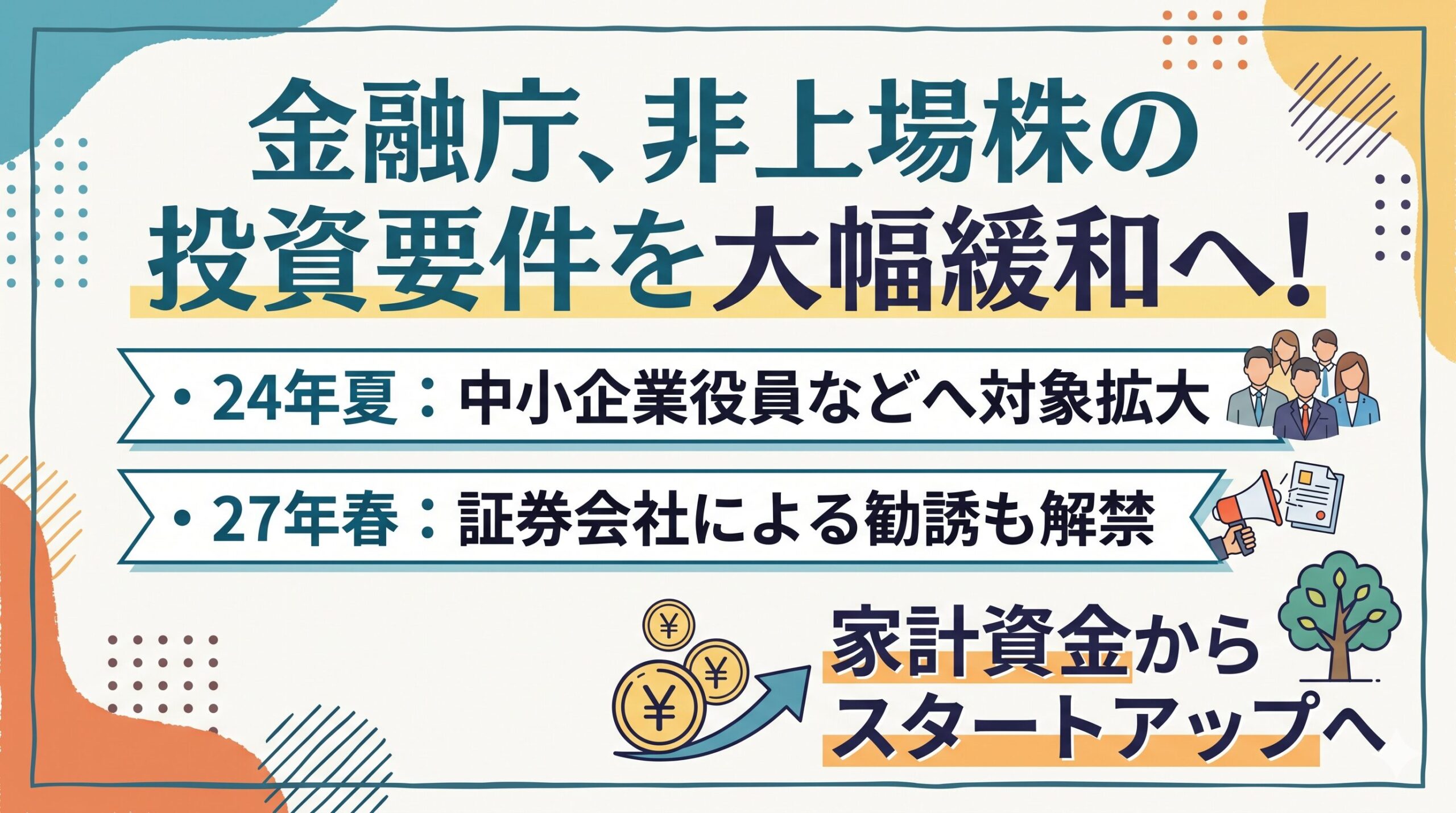

金融庁は2026年夏にも、非上場株式(未上場株)を取引できる個人投資家の要件を大幅に緩和する方針を固めました。さらに2027年春には、証券会社による投資勧誘行為もより幅広く解禁される予定です。

本記事では、この一連の制度改正が個人投資家やスタートアップエコシステムにどのような影響を与えるのか、新設される「準特定投資家」制度の全貌と併せてわかりやすく解説します。

非上場株式の個人投資家要件が大幅緩和!法改正の背景と目的

これまで日本の未上場有価証券市場は、投資家保護の観点から非常に厳格な規制が敷かれており、一般的な個人投資家が自由にアクセスすることは困難でした。しかし、政府が掲げる「スタートアップ育成5か年計画」を背景に、資金調達インフラの抜本的な改革が急務となっています。

今回の法改正の最大の狙いは、以下の2点に集約されます。

- 成長資金の供給促進: 日本の家計が抱える膨大な金融資産を、未来のユニコーン企業(スタートアップ)へ直接流す仕組みを作る。

- 小粒上場問題の解消: 未上場期での資金調達やセカンダリー(流通)市場を整備することで、企業が十分な規模に成長してから大型IPO(新規公開株)に挑める環境を整える。

この目標に向けて、まずは2026年夏に個人投資家が未上場株を取引しやすくなるよう、いわゆる「プロ成り」と呼ばれる特定投資家への移行基準が弾力化されます。

特定投資家(プロ投資家)への移行基準はどう変わる?中小企業役員も対象に

個人が特定投資家(プロ)へ移行するための要件は、これまで「資産規模」と「取引経験・知識」の厳格な組み合わせによって決まっていました。

金融庁は実態に合わせた見直しを進めており、2026年春にパブリックコメント手続きを実施した上で、最終的な内閣府令の改正を行います。

新たな基準における最大の注目点は、特定の保有資格や実務経験を求める基準の対象に、新たに「中小企業の役員」が追加される点です。

改正後の特定投資家(プロ成り)移行基準一覧

個人が特定投資家として認められるための申請区分と、主な要件は以下の通りです。

| 申請区分 | 財産・収入要件 | 知識・経験・職業要件 | 取引経験・頻度要件 | 今回の改正による主な変更点 |

| 単独属性基準 | ・純資産 5億円以上 ・投資性金融資産 5億円以上 ・前年収入 1億円以上のいずれか | 特になし | 取引経験 1年以上 | 変更なし(現行維持) |

| 取引頻度基準 | ・純資産 3億円以上 ・投資性金融資産 3億円以上のいずれか | 特になし | ・取引経験 1年以上 ・直近1年の月平均取引件数 4件以上 | 取引件数の判定基準を見直し、中長期保有型の投資家も移行しやすいよう緩和 |

| 専門資格・職業経験基準 | ・純資産 1億円以上 ・投資性金融資産 1億円以上 ・前年収入 1,000万円以上のいずれか | 金融業実務(1年以上)、経済学等の教員、証券アナリスト、FP(2級以上)、中小企業診断士など | 取引経験 1年以上 | 職業要件に「中小企業の役員」が新たに追加され、経営層の参入が容易に |

※すべての基準において、他社口座での取引状況を合算して判定することが可能です。

企業の事業内容や投資リスクを深く理解している中小企業の経営陣が、保有する余剰資金を成長企業へとスムーズに投資できる道が開かれたことは、市場にとって非常に大きな変化と言えます。

新設される「準特定投資家」制度とは?原則勧誘禁止の撤廃がもたらす変化

日本証券業協会(日証協)は2026年3月に自主規制規則を大規模に改正し、流通市場の活性化に向けた新たな概念を導入しました。それが「準特定投資家」制度です。

準特定投資家の定義とメリット

準特定投資家とは、特定投資家(プロ)への移行要件を満たす実力(資産や経験)を持ちながらも、正式な「プロ成り手続き」を完了していない一般投資家を指します。

これまでのルールでは、手続きを終えていない投資家は一律で一般投資家として扱われ、証券会社が非上場株式の投資を勧誘することは原則として禁止されていました。

しかし新ルールにより、この準特定投資家への「合法的な投資勧誘」が可能となります。手続きの煩雑さからプロ申請をためらっていた富裕層や実業家に対し、証券会社がダイレクトに未上場株の提案を行えるようになります。

「原則勧誘禁止」の撤廃と新しい取引ルール

日証協は「店頭有価証券に関する規則」を改定し、長年の基本方針であった「店頭有価証券の原則勧誘禁止」を事実上撤廃しました。今後は、協会の定める適切な取引制度(特定投資家向けの「J-Ships」など)に則っていれば、正当に勧誘行為を行うことができます。

「J-Ships」制度と、新設された規則に基づく取引の違いは以下の通りです。

| 比較項目 | 特定投資家向け「J-Ships」制度 | 新自主規制規則に基づく取引 |

| 対象となる有価証券 | 店頭有価証券(株券や新株予約権など)、投資信託、信託受益証券 | 店頭有価証券のみ(株券、新株予約権証券、新株予約権付社債券) |

| 勧誘できる顧客の範囲 | 特定投資家(プロ)のみ | 特定投資家、および「準特定投資家」 |

| 取引の主なスキーム | 特定投資家向け私募、特定投資家向け私売出し | 少人数私募、少人数私売出し、少額免除など |

| 情報提供・説明義務 | 適用除外措置あり | 特定証券情報の提供・公表、年1回以上の計算書類等の確認、リスクの追加説明義務 |

スタートアップの資金調達はどう変わる?発行・流通市場のインフラ整備

非上場株式を巡る規制緩和は、個人投資家の要件引き下げだけにとどまりません。スタートアップが資金調達を行う「発行市場」と、投資家が株を売買する「流通(セカンダリー)市場」の双方で、以下のような多角的なインフラ整備が進められています。

株式投資型クラウドファンディング(CF)の拡大

スタートアップがインターネットを通じて広く小口の資金を集めるクラウドファンディング制度が大幅に強化されました。

- 企業の発行上限額: 年間「1億円」から「5億円」へ拡大

- 個人投資家の投資上限額: 年間「50万円」から「最大200万円」へ拡大(一定の要件による)

これにより、シード・アーリー期のスタートアップがVC(ベンチャーキャピタル)だけに依存せず、個人エンジェル投資家からまとまった成長資金を機動的に調達できるようになります。また、開示書類の簡素化によって企業の事務負担も軽減されています。

セカンダリー(売買)流通市場の活性化

非上場株は「買っても出口(売却機会)がない」という流動性の低さが最大の課題でした。この課題をクリアするため、以下の施策が実施されています。

- 株主コミュニティの勧誘対象拡大: 地域の未上場株を売買するコミュニティにおいて、勧誘対象が「発行企業の取引先の役職員(役員・従業員)」にまで拡張されました。ビジネスで関わりのある身近な関係者を巻き込んだ市場形成を促します。

- PTS(私設取引システム)の参入要件緩和: オンラインで非上場株の売買マッチングを行うPTSの登録要件を大幅に緩和。有価証券や金銭の預託を受けないプロ特化型の場合、資本金要件が「5,000万円」から「1,000万円」へ引き下げられ、さらに「3億円」の追加資本金要件が免除されました。これにより、フィンテック企業の新規参入が期待されます。

2027年春に向けた証券会社の勧誘行為拡大と、投資家が知っておくべきリスク・課題

今回の改革ロードマップは2段階で設計されており、2026年夏の要件緩和を経て、2027年春には証券会社による投資勧誘のルールがさらに幅広く弾力化される予定です。

市場の活性化が期待される一方で、投資家および市場全体が解決すべき重要な「課題とリスク」も存在します。

悪質な未公開株詐欺の再燃防止

未上場株式の取引や勧誘がオープンになるにつれ、かつて社会問題となった「悪質な未公開株詐欺」が再び横行するのではないかという懸念が生じます。

このリスクを防ぐため、日証協の新たな自主規制規則では、勧誘を行う証券会社(取扱協会員)に対して極めて厳しい審査義務を課しています。

- 対象企業の事業が実在しているか

- 財務状況(計算書類など)が適切に開示されているか

- 社内に反社会的勢力との関係がないか

証券会社には、一般投資家を守るための「堅牢なゲートキーパー(門番)」としての役割が強く求められます。

投資家自身に求められる自己責任の姿勢

要件が緩和されたとはいえ、非上場株は上場株に比べて圧倒的に情報開示が少なく、価格の妥当性を評価するのが非常に困難です。さらに、売却したいときにすぐ現金化できない「流動性リスク」も存在します。

投資家は、証券会社から提示される「特定証券情報」やリスク説明を徹底的に精査し、余剰資金の範囲内で慎重に投資を判断する必要があります。

まとめ:個人マネーが日本のスタートアップを育てる新時代へ

金融庁と日本証券業協会が進める一連の規制緩和は、単に「プロの基準を下げる」だけのものではありません。

日本の家計に眠る約2,000兆円とも言われる個人金融資産を、次世代の産業を担うスタートアップへと還流させ、経済全体の生産性を引き上げるための壮大な国家プロジェクトです。

- 2026年夏:「中小企業役員」の追加を含む特定投資家(プロ成り)要件の緩和、および「準特定投資家」制度の開始。

- 2027年春:証券会社による未上場株の投資勧誘ルールのさらなる弾力化。

投資の自由度が広がる一方で、投資家保護の仕組み作りと自己責任の原則がこれまで以上に重要になります。新たな投資フロンティアとして、これら非上場株式市場の動向に引き続き注目していきましょう。

を取引できる個人投資家の要件){kind=link}