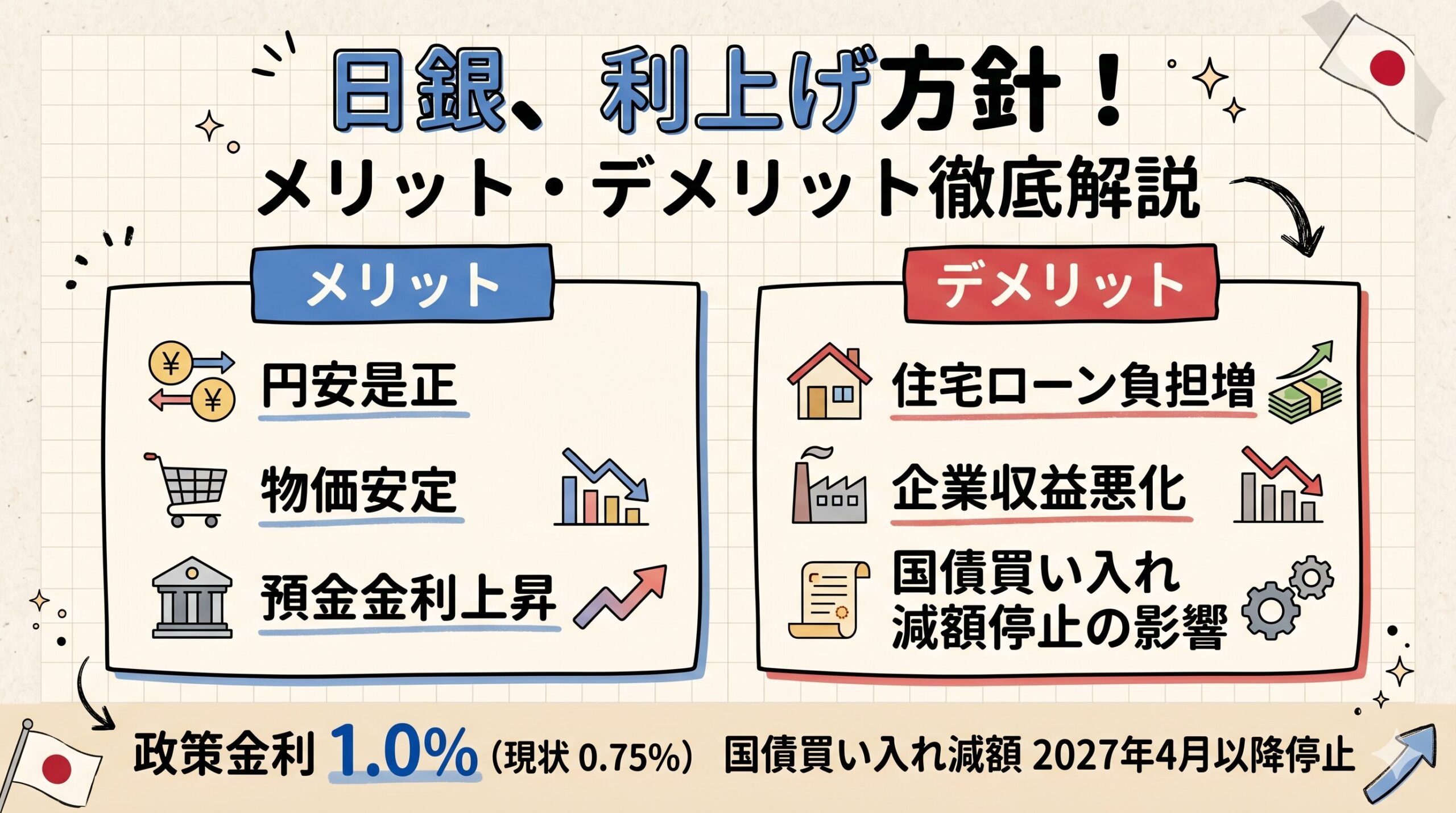

日本銀行は、15〜16日に開催される金融政策決定会合において、歴史的な政策転換に向けた極めて重要な判断を下す方針を固めました。

今回の会合のポイントは、大きく以下の2つです。

- 物価の上振れリスクに備え、政策金利を現在の0.75%から1.0%へ引き上げる追加利上げ

- 四半期ごとの「国債買い入れ減額」を、2027年4月以降は「停止」する方向での調整

この「金利のある世界」への本格的な回帰は、日本経済全体はもちろん、私たちの家計や企業のビジネスにどのような影響を与えるのでしょうか。本記事では、この政策変更がもたらすメリットとデメリットを、マクロ経済・企業業績・家計の視点から分かりやすく徹底解説します。

政策金利1.0%への追加利上げがもたらす影響

政策金利を1.0%に引き上げることは、現在日本が抱える課題に対する強力な処方箋となる一方で、借入負担の増加という痛みを伴います。

利上げのメリット

利上げによる最大の恩恵は、急激な物価上昇(インフレ)の抑制と、家計の金融資産における利回りの向上です。

- 過度な円安の是正と物価の安定

- 日本と海外(特に米国)との金利差が縮小することで、為替市場で過度な円安に歯止めがかかることが期待されます。これにより、輸入に頼る原材料や食料品の価格高騰(輸入インフレ)が和らぎ、私たちの生活必需品の値上がりペースが鈍化するメリットがあります。

- 預金金利や国債利回りの向上

- 長年ゼロ金利に苦しんできた家計にとって、預金金利の上昇は朗報です。例えばメガバンクの円普通預金金利は、政策金利に連動して引き上げられています。また、安全資産である個人向け国債(10年物)の表面利率も過去最高水準を記録するなど、資産運用の利回りが向上します。

- 日銀に対する信認の向上

- 市場が懸念していた「日銀のインフレ対応の遅れ」に対する不安が払拭され、過熱していたインフレ期待が適正な水準に落ち着く効果があります。

| 金融資産 | 金利上昇による恩恵の具体例 |

| 円普通預金 | メガバンク等で金利の段階的な引き上げが進行(例:0.20%から0.30%へ) |

| 個人向け国債 | 10年物入札で表面利率が28年ぶりの高水準(2.1%)を記録 |

利上げのデメリット

一方で、金利が上がることは「お金を借りるコスト」が高くなることを意味します。家計や企業には深刻な負担増のリスクが潜んでいます。

- 変動型住宅ローンを抱える家計への深刻な打撃住宅ローン利用者の8割以上が選択している「変動金利」は、日銀の政策金利に連動する短期プライムレートを基準としています。金利引き上げにより、20代〜30代の世帯では年間数万円単位の利払い負担増が見込まれます。

- 「未払利息」という隠れたリスク変動金利には激変緩和措置として(5年ルール)や(125%ルール)が存在しますが、金利が急上昇した場合、毎月の返済額は変わらなくても「利息」の割合ばかりが増え、最悪の場合は元金が減らない(未払利息)が発生するリスクがあります。

- 企業の資金調達コスト高騰と収益圧迫金融機関からの借入金利が上昇するため、企業の支払利息負担が増大します。特に多額の借入を行う不動産業などの経常利益を大きく圧迫し、設備投資の意欲低下や、最悪の場合は赤字転落企業を増やす要因となります。

2027年4月以降の「国債買い入れ減額停止」がもたらす影響

日銀は現在、市場に供給しているお金の量を減らすために「国債の買い入れ額」を徐々に減らしています。これを2027年4月以降は減らさずに一定額(月2.1兆円規模)で「停止」する方針を固めました。

減額停止のメリット

減額を停止し、一定の買い入れを継続する最大の理由は「金融市場へのショックを和らげる」ことです。

- 長期金利の急騰(暴騰)を防止日銀が国債を買う手を完全に引いてしまうと、国債の買い手が不在となり、長期金利がコントロール不能なレベルまで跳ね上がるリスクがあります。一定の買い入れを続けることで、金利の急激な上昇を防ぐ防波堤となります。

- 金融機関のダメージを緩和地方銀行などは多くの日本国債を保有しています。金利が急上昇すると、保有する国債の価値が下がり(評価損の発生)、経営に深刻なダメージを与えます。日銀が買い入れを維持することで、これらの金融機関を保護し、ひいては私たちが企業への融資を受けにくくなる(信用収縮)事態を防ぎます。

- 短期市場の流動性を確保市場から急激にお金を引き揚げないことで、銀行同士の決済市場などにおける資金の枯渇を防ぎ、金融システム全体の安定を維持します。

減額停止のデメリット

金融市場の安定を優先する代償として、中長期的な日本経済の健全性を損なう懸念があります。

- 市場機能の回復が遅れる中央銀行が国債を大量に買い支え続ける状態は、本来の経済の強さを反映して金利が決まるという「市場の価格発見機能」を歪めたままにしておくことを意味します。

- 財政規律の緩み(モラルハザード)の温床日銀が国債を買い続けてくれるという安心感は、政府に対して「赤字国債を発行しても日銀が吸収してくれる」という誤ったメッセージとなりかねません。結果として、財源の裏付けのない支出など、国の借金(財政赤字)の野放図な拡大を助長する恐れがあります。

今後の金利動向シナリオと私たちが取るべき対策

「政策金利1.0%への引き上げ」と「国債買い入れの減額停止」。この二つの組み合わせは、激しいショックを避けながら、どうにか経済を正常な状態へ着地させようとする日銀の綱渡りの決断と言えます。

専門家の分析によれば、日銀がしっかりと利上げを実行し、政府が規律ある財政運営を行えば、年末に向けて金利は安定に向かうシナリオも描かれています。しかし、国際情勢の悪化(エネルギー価格の高騰)や国内の放漫財政が重なれば、金利の急騰と物価高が同時に襲いかかるリスクもゼロではありません。

まとめ:金利のある世界への適応

日銀の政策転換は、私たちに恩恵と負担の両方をもたらします。今後の「金利のある世界」においては、以下のような対策がより一層重要になります。

- 住宅ローンの見直し:変動金利から固定金利への借り換えや、繰り上げ返済の検討。

- 資産運用の再構築:金利上昇の恩恵を受けられる預貯金や国債、インフレに強い資産への分散投資。

- 企業の財務体質強化:借入コストの上昇に耐えうるキャッシュフローの改善と価格転嫁の推進。

マクロ経済の環境が大きく変わる今こそ、国や日銀に依存するのではなく、各個人・各企業が厳格なリスク管理と財務の強靭化を進めるタイミングが訪れています。

{kind=link}