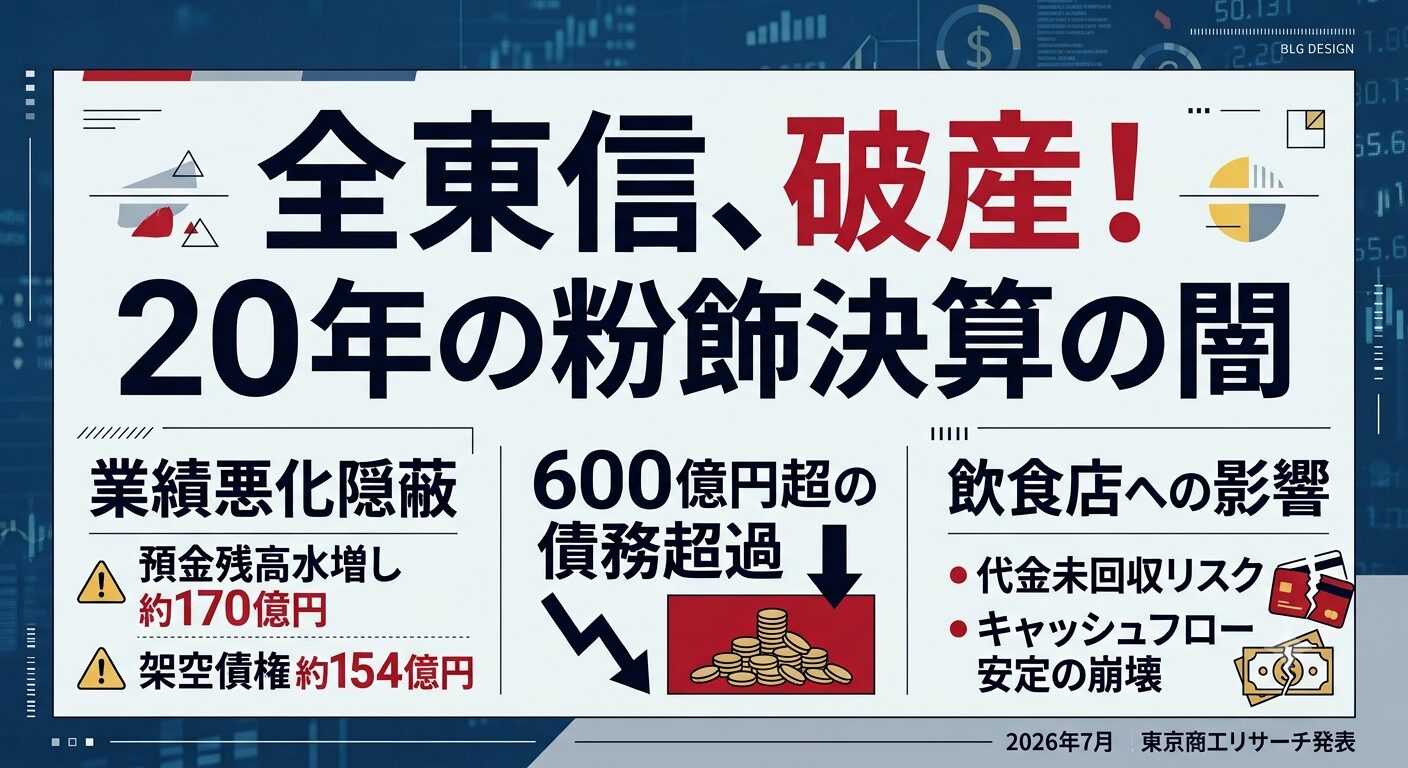

2026年7月、国内の決済代行業界を揺るがす衝撃的なニュースが飛び込んできました。飲食店を中心に決済代行サービスを提供していた「全東信」(大阪市)が、大阪地裁から破産手続き開始の決定を受けたことが発表されたのです。

さらに驚くべきことに、東京商工リサーチの調査によって、同社が少なくとも 20 年前から決算を粉飾していた疑いがあることが判明しました。帳簿上の黒字とは裏腹に、実際には 600 億円を上回る巨額の債務超過に陥っている可能性が指摘されています。

全東信の破産と巨額粉飾決算の概要

東京商工リサーチの発表によると、全東信は長年にわたり業績の悪化を隠蔽する目的で、組織的な決算の粉飾を繰り返していた疑いが持たれています。

同社の帳簿上(2026 年3月期)では、純資産が約 24 億 8000 万円のプラス(黒字)として記録されていました。しかし、実際の財務状況を精査したところ、本当は約 605 億円の債務超過に陥っている可能性が高いとされています。実態と帳簿の乖離は 630 億円近くにのぼり、決済代行会社の破産事例としては極めて異例かつ深刻な規模です。

破産手続きが開始されたことで、同社のサービスを利用していた多くの加盟店に激震が走っています。

巧妙な粉飾の手口:預金水増しと架空債権

全東信が長期間にわたって周囲を欺き続けることができたのは、極めて悪質な手口で決算書を偽造していたためとみられています。現在指摘されている主な手口は以下の 2 点です。

- 預金残高の水増し(約170億円):存在しない手元資金があるように見せかけ、企業の安全性を偽装していました。

- 架空債権の計上(約154億円):実際には発生していない取引や債権を帳簿上に作り上げ、資産を大きく膨らませていました。

これらの手口により、金融機関や信用調査機関、さらには加盟店に対しても「健全な経営を行っている」という虚像を植え付けていたのです。少なくとも 20 年前からこの状態が続いていたとすれば、企業のガバナンスや監査体制が機能していなかったことは明白であり、今後さらなる真相究明が進められる見通しです。

全東信のビジネスモデルと急成長の背景

全東信がここまで多くの顧客を獲得できた理由は、その独特なビジネスモデルにありました。同社は飲食店や小売店、サービス業などの小規模事業者をターゲットに、クレジットカード等の決済代行サービスを展開していました。

最大の強みは、「カード会社よりも先に店舗へ代金を支払う」という立て替え(早期振込)サービスです。

通常、クレジットカード決済の売上金が店舗に入金されるまでには、数週間から1ヶ月程度のタイムラグが発生します。キャッシュフローの安定を望む個人経営の飲食店などにとって、手数料を支払ってでも早期に現金を回収できる全東信のシステムは非常に魅力的でした。

この「加盟店ファースト」に見えるサービスを武器に、同社は急速に加盟店数を増やし、業界内での存在感を高めていったのです。しかし、そのビジネスを支えていた資金繰りの実態は、新規の加盟店資金や粉飾によって維持された「自転車操業」であった可能性が否定できません。

加盟店(飲食店・サービス業)への甚大な影響とリスク

全東信の破産により、同社のシステムを利用していた加盟店は非常に深刻なリスクに直面しています。主な影響は以下の通りです。

売上金の未回収リスク(黒字倒産の危機)

最も懸念されるのは、消費者がすでにクレジットカードで支払いを済ませているにもかかわらず、全東信から店舗へ振り込まれるはずの売上金がストップしてしまうことです。

破産手続きが開始された以上、これらの未入金分は「破産債権」となり、満額回収できる可能性は極めて低いと言わざるを得ません。数十万から数百万円規模の売上金が回収不能になれば、小規模な飲食店にとっては死活問題であり、連鎖倒産(黒字倒産)のリスクさえ生じます。

決済システムの突然の停止

全東信の決済端末やシステムが利用できなくなるため、店舗ではクレジットカード決済やキャッシュレス決済が一時的に一切使えなくなる可能性があります。

キャッシュレス決済が主流となっている現代において、現金払いしか対応できない状態が続けば、大幅な機会損失と顧客離れを招くことになります。

被害に遭った事業者が今すぐ取るべき対策

現在、全東信の決済代行を利用している、あるいは売上金が未入金となっている事業者は、一刻も早い対応が必要です。

- 被害状況の正確な把握:現在、全東信側に滞留している売上金がいくらあるのか、確定申告や帳簿と照らし合わせて正確に算出してください。

- 決済手段の切り替え:速やかに他の信頼できる決済代行会社(リクルートのAirペイ、Square、STORESなど)へ新規に申し込みを行い、キャッシュレス決済の復旧を急いでください。

- 弁護士や相談窓口への相談:破産管財人からの通知を注意深く確認し、必要に応じて弁護士や商工会議所などの経営相談窓口に相談して、債権届け出の準備を進めてください。

信頼できる決済代行会社を選ぶための教訓

今回の事件は、事業者にとって「決済代行会社選び」がいかに重要であるかを物語っています。今後、新たな決済代行会社を選定する際は、単に「手数料の安さ」や「入金の早さ」だけで決めるのではなく、以下の観点を重視することが不可欠です。

- 運営企業の財務健全性と資本力:上場企業、または大手金融グループの傘下など、経営母体が強固であるか。

- 導入実績と市場の評判:多くの大手チェーンや数万以上の店舗で長年利用されている実績があるか。

- セキュリティとコンプライアンス:国際的なセキュリティ基準である「PCI DSS」に準拠しているか、ガバナンスが不透明でないか。

金流を他社に預ける決済代行というサービスの性質上、相手企業の「信頼性」こそが最大の安全弁となります。

まとめ:経営の安定を守るために

全東信の破産と 20 年に及ぶ粉飾決算の疑惑は、決済代行業界の闇を浮き彫りにしました。被害に遭われた事業者様にとっては非常に苦しい状況ですが、まずは目の前の決済インフラの復旧と、未回収債権の整理に注力することが先決です。

今回の教訓を深く受け止め、自社のキャッシュフローを守るために、より強固で信頼性の高いビジネスパートナーを選ぶ目を養うことが、今後の持続可能な店舗経営には求められています。

が、大阪地裁から破産手続き開始の決定を受けたことが発表){kind=link}