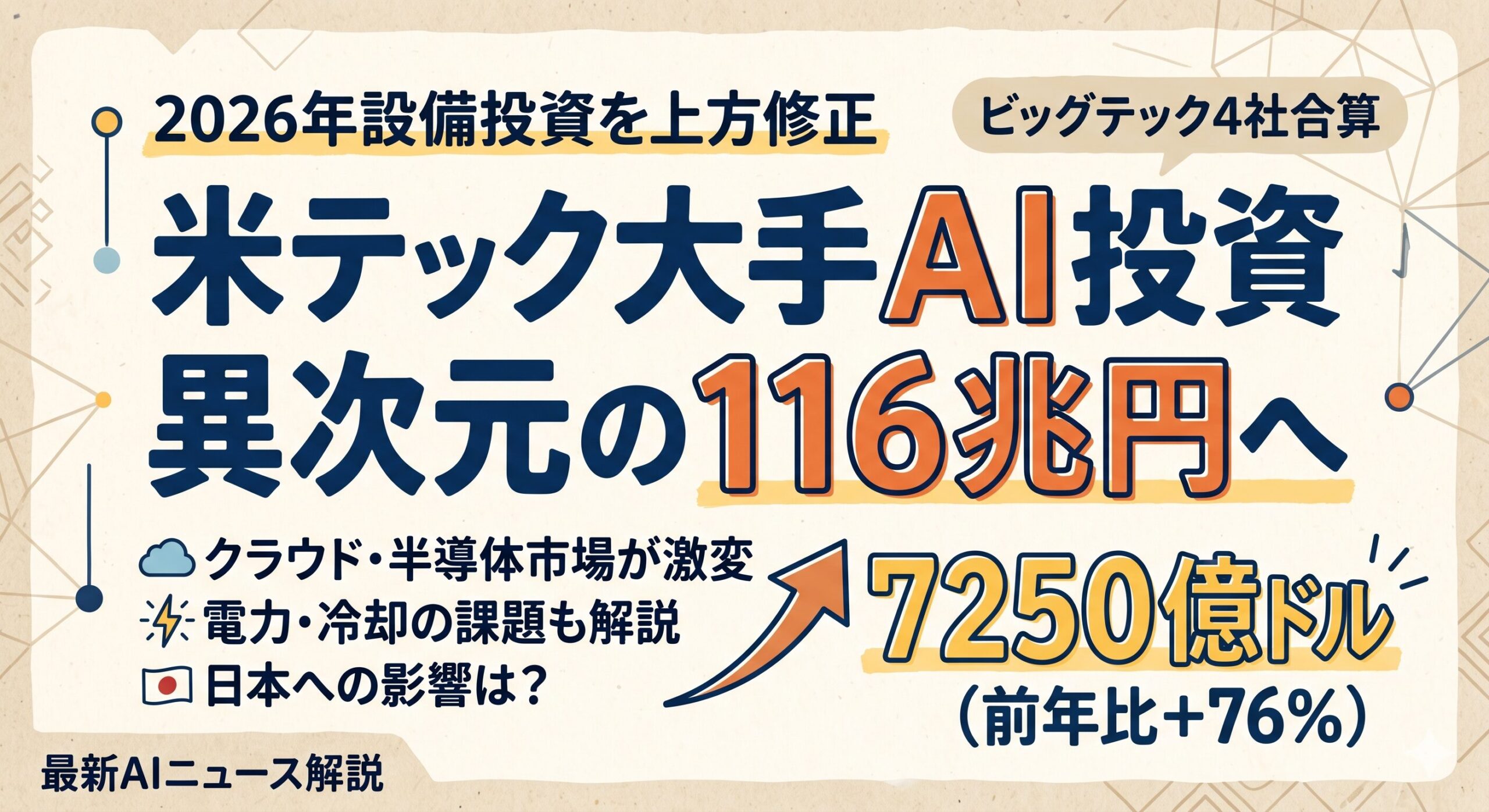

2026年、世界のテクノロジー産業は歴史的な転換点を迎えています。米国の巨大IT企業「ビッグテック」4社(アルファベット、アマゾン、マイクロソフト、メタ)による人工知能(AI)インフラおよびデータセンターへの設備投資(Capex)が劇的に拡大しています。

その合算額は前年比 76%増の 7250億ドル(約 116兆円)に達する見通しです。この規模は一国の国家予算やGDPにも匹敵するものであり、単なる技術投資を超えた、次世代経済基盤の再構築を意味しています。

2026年設備投資の全貌:なぜこれほど巨額なのか

2026年4月の決算発表において、各社は当初の予測を大幅に上回る投資計画の上方修正を行いました。AIが「一世代に一度の機会」であるという共通認識のもと、コンピューティング資源に対する前例のない需要に応えるための攻めの姿勢が鮮明になっています。

主要4社の投資計画と成長率

| 企業名 | 2026年修正後予測(10億ドル) | 前年比成長率(推定) |

|---|---|---|

| アマゾン | 200.0 | 約 90〜100% |

| マイクロソフト | 190.0 | 115% |

| アルファベット(グーグル) | 180.0 〜 190.0 | 約 140〜150% |

| メタ | 125.0 〜 145.0 | 約 73〜100% |

| 合計 | 約725.0 | 約113% |

この投資拡大により、各社のフリーキャッシュフローは一時的に圧縮されていますが、市場はそれ以上に「AIによる収益化」の進展を注視しています。

AI収益化の「証明」:各社の戦略的動向

AI投資はもはや期待先行のフェーズを過ぎ、実際の収益に寄与する実証フェーズへと移行しています。

アルファベット(グーグル):クラウドと検索の相乗効果

Google Cloudの成長率が 63%を記録し、売上高が 200億ドルの大台に乗りました。AIを活用した新しい検索体験がユーザーの利用を促進し、検索広告収入も大幅に増加しています。

マイクロソフト:エージェントAIへの進化

Azureクラウド部門は 40%近い成長を達成。AI関連収益は年間換算で 370億ドルに達しています。今後は単なるチャットボットではなく、自律的にタスクを遂行する「AIエージェント」への投資を加速させています。

アマゾン:自社製チップによる垂直統合

クラウド部門のAWSが再加速。特筆すべきは、自社製AIチップ(Trainium、Inferentia)の躍進です。外部ベンダーへの依存を減らし、コスト効率を高める戦略が功を奏しています。

メタ:広告精度の向上と効率化

AIによる広告ターゲティングの改善が、過去最速レベルの売上成長をもたらしました。一方で、将来の学習容量を確保するためにデータセンター構築コストを大幅に引き上げています。

直面する物理的制約:半導体・冷却・電力

巨額の資金があっても、物理的な制約が投資のボトルネックとなりつつあります。

- 半導体サプライチェーン: エヌビディアのGPUは依然としてインフラ構築の必須要件であり、供給不足が続いています。また、メモリチップの価格高騰もコストを押し上げています。

- 冷却技術の転換: AIサーバーの熱密度上昇に伴い、従来の空冷から 液冷システム への強制的な移行が進んでいます。マイクロソフトは新規サーバーにおいてダイレクト・トゥ・チップ液冷を義務化しました。

- 電力争奪戦: データセンターの電力需要は 2030年までに数倍に膨れ上がると予測されています。安定電源として 原子力発電 の再評価が進み、テック各社による電力会社との提携や買収が相次いでいます。

日本市場への影響と「ソブリンAI」の潮流

AIインフラは今や国家の戦略的資産(ソブリンAI)として扱われています。

日本国内でもAIインフラ市場は急拡大しており、 2026年には 8800億円を超えると予測されています。政府主導のクラウド基盤整備に加え、製造現場での労働力不足を解消するための「物理的AI(ロボティクス×AI)」への投資が、日本市場の特異な成長ドライバーとなっています。

結論:2026年後半以降の展望

2026年における米テック大手の 7250億ドルの投資は、AIを基盤とした新しい世界経済のオペレーティングシステム(OS)を構築するための、文字通りの「異次元の競争」です。

短期的にはキャッシュフローの悪化やコスト増という痛みは避けられませんが、この先行投資を完遂した企業や国が、次の 10年のテクノロジー市場における「地主」となることは間違いありません。私たちは、目先の変動ではなく、このインフラ構築がもたらす構造的なパラダイムシフトを冷静に見極める必要があります。

による人工知能(AI)インフラおよびデータセン){kind=link}