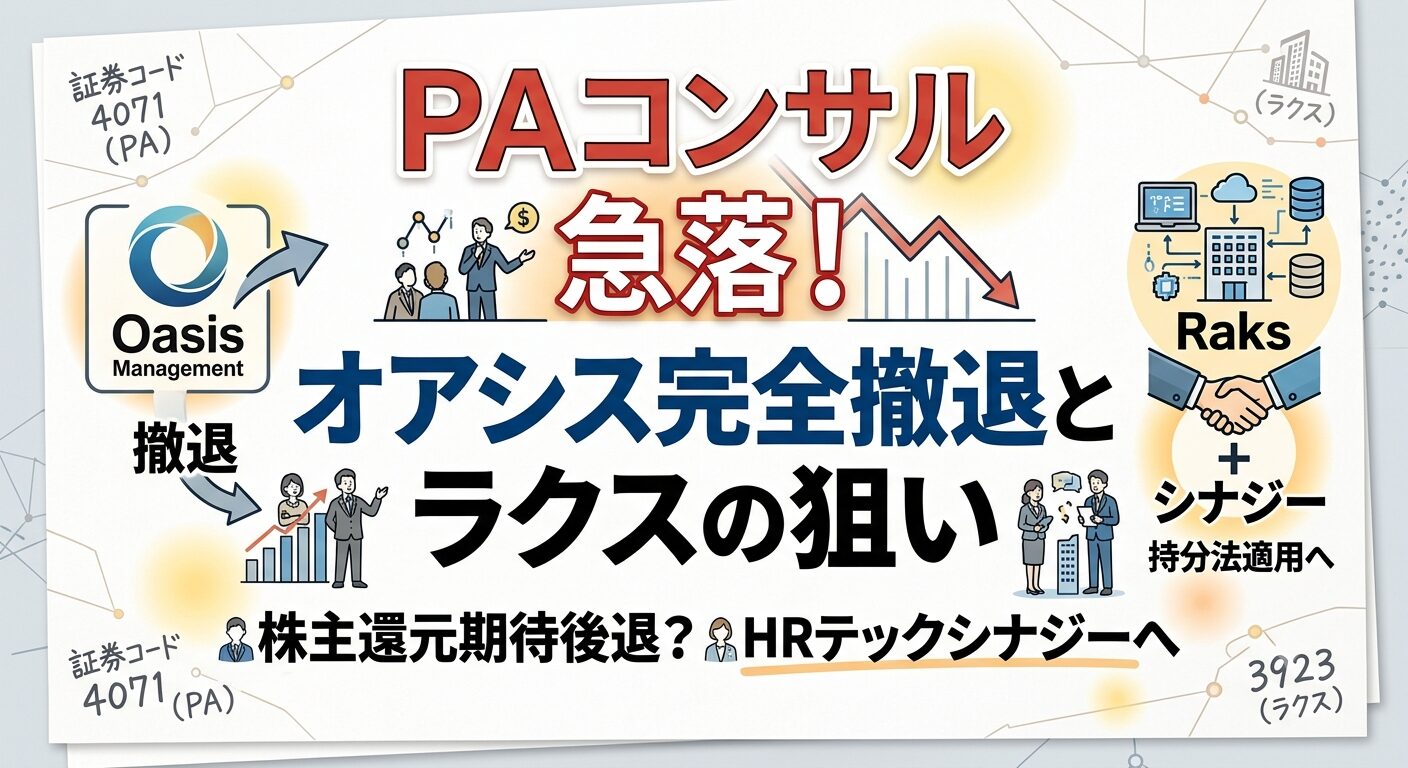

市場で高い注目を集めているプラスアルファ・コンサルティング(証券コード:4071)の株価が急激な下落に見舞われました。

午前の取引において前日比495円安となる2416円まで大きく売られ、下落率は17.00%に達しました。一時は制限値幅の下限である2411円、いわゆるストップ安水準に肉薄する場面も見受けられ、午後に入っても売り圧力が衰えない極めて厳しい展開が続いています。

この劇的な株価下落の最大の要因は、同社株の主要株主であった香港の投資ファンドが、保有する全株式を他社へ譲渡すると発表したことに起因しています。

これまで市場参加者は、物言う株主(アクティビスト)の存在が経営陣へのプレッシャーとなり、積極的な自社株買いや増配といった株主還元策、あるいは企業価値向上策が引き出されることを強く期待していました。

しかし、その前提が完全に崩れ去ったことで、機関投資家や個人投資家からの失望売りが殺到する結果となりました。

オアシス・マネジメントによる全株式譲渡の真意と市場の失望

今回の株価急落の直接的な引き金となったのは、香港を拠点とする著名なアクティビストファンド、オアシス・マネジメントによる全株式売却の決定です。

これまで筆頭株主として強大な影響力を保持していた同ファンドですが、保有する株式(議決権割合16.30%)のすべてを、クラウドサービス大手である株式会社ラクス(証券コード:3923)へと譲渡することに合意しました。

このニュースは、短期的なリターンや資本効率の改善を追求する投資家にとって極めてネガティブなサプライズとなりました。通常、アクティビストが大量に株式を保有している期間は、株主への直接的な利益還元が期待されやすく、それが株価を高いバリュエーションで下支えする強力な要因となります。

しかし、全株式が事業会社であるラクスへ譲渡されることが確定したため、短期的な株主還元策が実施される可能性は極めて低いと市場は判断しました。結果として、これまでの「アクティビスト・プレミアム」が剥落し、利益確定や損切りの売りが相次ぐ事態を招いています。

ラクスの戦略的狙い:HRテック市場における覇権争い

一方で、オアシスから株式を譲り受ける株式会社ラクスにとっては、今回の取引は中長期的な事業戦略において極めて重要な意味を持ちます。

ラクスは総額231億円という巨額の資金を投じて株式を追加取得し、出資比率をこれまでの5.91%から22.21%へと大幅に引き上げます。

これにより、プラスアルファ・コンサルティングはラクスの持分法適用関連会社として、より強固な資本関係のもとに組み込まれる予定です。

この戦略的な動きの背景には、国内のHRテック(人事労務クラウド)やSaaS市場における激しい競争環境があります。ラクスは自社の展開する「楽楽精算」や「楽楽明細」などのバックオフィス向けサービスと、プラスアルファ・コンサルティングが圧倒的な強みを持つタレントマネジメントシステム「タレントパレット」との連携を深める狙いがあります。

両社が保有する高度なシステムの開発力、蓄積されたSaaS運営ノウハウ、そして広範な顧客基盤を相互に活用することで、企業の人事労務分野におけるクロスセルやアップセルを加速させ、DX(デジタルトランスフォーメーション)市場での強固な競争力を確立するという明確なビジョンが描かれています。

PAコンサルの今後のガバナンス体制と株主還元の見通し

アクティビストが株主名簿から姿を消すことで、プラスアルファ・コンサルティングの経営陣は、短期的な株価上昇や過度な配当要求といった外部からの強い圧力から解放されることになります。

これは、中長期的な視点に立ったAI技術への事業投資や、システム開発の高度化に腰を据えて取り組めるという大きなメリットをもたらします。

しかしその反面、コーポレートガバナンス(企業統治)の観点から、経営に対する外部からの厳しい監視の目が弱まることに対する懸念も存在します。

今後は、新たな筆頭株主となるラクスとの協業を通じて、本業のトップライン(売上高)の成長性によってどれだけ企業価値を継続的に向上させられるかが厳しく問われることになります。

投資家の視点も、直接的な株主還元から、アライアンスによる中長期的な業績拡大という「本業の成長ストーリー」を評価するフェーズへと完全に移行せざるを得ず、経営陣にはこれまで以上に透明性の高い情報開示が求められます。

投資家が注視すべき今後のスケジュールと潜在的リスク

今回の株式譲渡の実行には、独占禁止法を含む関係当局の許認可取得などの手続き完了が必須条件となっています。

万が一、これらのクリアランス手続きに遅れが生じたり、条件が充足されなかったりした場合、株式譲渡が変更または不成立となるリスクもゼロではありません。投資家はこの不確実性を念頭に置いておく必要があります。

さらに、市場は今後発表されるであろう両社間の具体的な協業内容や、それが中長期的な利益へどの程度貢献するのか(シナジー効果)を慎重に見極める姿勢を強めています。

当面の間は、アクティビスト主導の還元策を期待して買われていた分の反動売りやポジション調整が続き、上値の重い展開が予想されます。

しかし、事業提携による具体的なシナジー効果がKPI(重要業績評価指標)として確認され始めれば、株価が底打ちし、再び高成長SaaS企業として再評価されるシナリオも十分に考えられます。

まとめ:今後の株価動向と冷静な投資判断の必要性

プラスアルファ・コンサルティング株の急落は、アクティビストの完全撤退という需給悪化と、それに伴う株主還元への期待剥落が同時に発生した結果であり、短期的にはバリュエーションの調整局面が続く公算が大きいです。

しかし、事業会社であるラクスとの資本業務提携が深化するという新たなフェーズへの突入は、長期的には日本のHRテック市場における非常に強力なプラットフォーマー連合が形成されることを意味します。

投資家としては、目先の激しい株価変動にパニックになることなく、両社が今後どのように事業シナジーを発揮し、収益基盤を拡大していくのかという根本的な「企業価値」に焦点を当てることが重要です。

直近の株価下落をバリュエーション面での絶好の押し目買いの好機と捉えるか、さらなる下落リスクを警戒して静観するかは、今後の追加開示情報や次期四半期決算の動向を冷静に分析した上で判断することが強く求められます。

の株価が急激な下落に見舞われました。 午前の取引において前日比495円安となる2416円まで大きく売られ、下落率は17){kind=link}