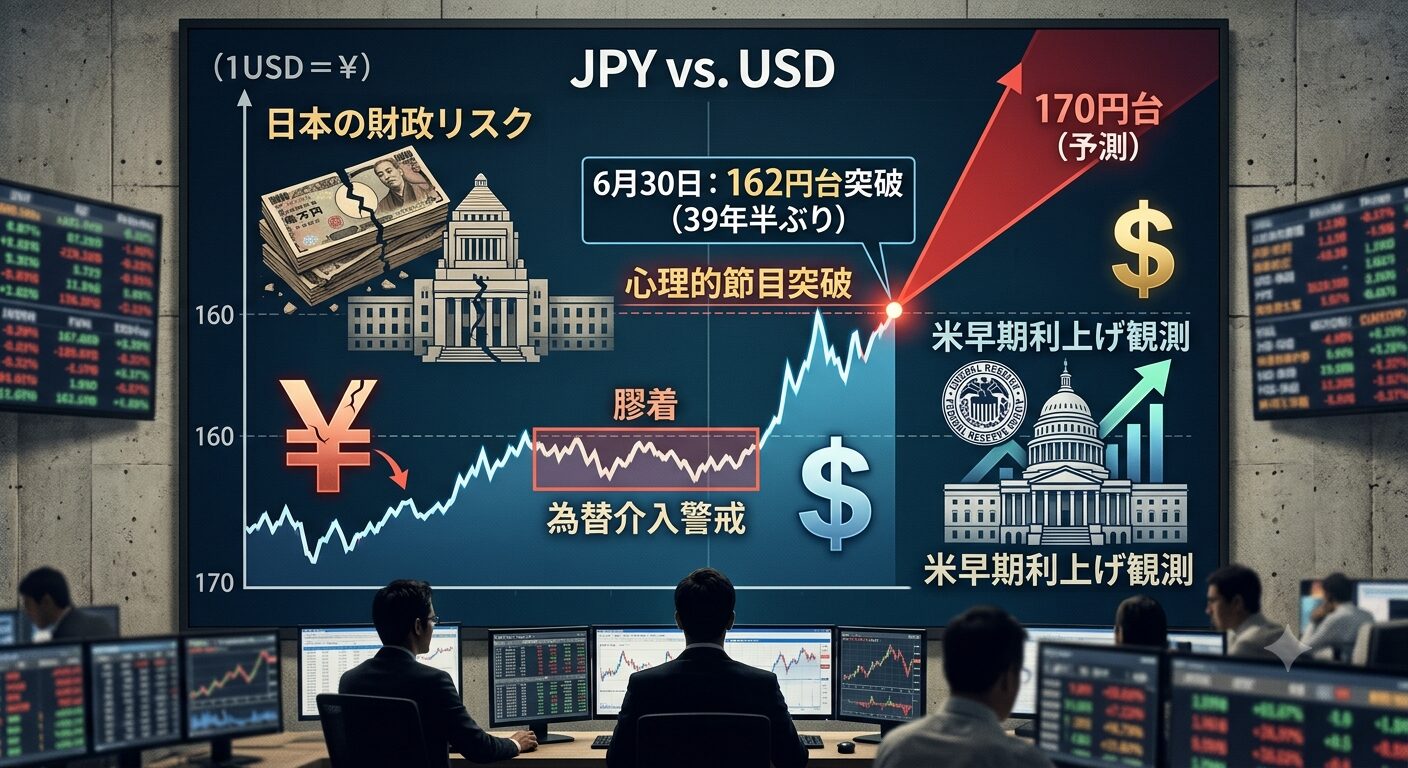

外国為替市場において、日本円の先安観(今後さらに円安が進むという見方)がかつてないほど強まっています。対ドルの円相場は、一時1986年12月以来およそ39年半ぶりとなる162円台に下落し、市場関係者のみならず一般の家計や企業の経営にも大きな衝撃を与えました。

これまで政府・日銀による追加の為替介入への警戒感から、特定の水準で膠着状態を保っていた円相場ですが、市場の圧倒的な売り圧力によって心理的な節目を突破した形です。さらに、今後の政府の対応次第では「1ドル=170円台」へのさらなる下落も現実味を帯びてきたとの声が上がっています。

39年半ぶりの歴史的急落:162円台突破が意味する市場のパラダイムシフト

長らく続いた「為替介入への警戒感」による膠着状態は、市場の構造的な円売り需要によって破られました。1ドル=162円台という水準は、日本のバブル経済が本格化する前、1986年12月以来の安値です。

膠着状態から節目突破へのプロセス

政府・日銀は、急激な円安を抑えるために巨額の資金を投じて為替介入(円買い・ドル売り)を行ってきました。これにより、市場には一時的に「介入による円高反転」を警戒するムードが広がり、ドル高・円安の動きは一定のラインで足止めされていました。

しかし、市場参加者は次第に以下の現実に気づき始めます。

- 為替介入は「急激な変化を緩やかにする」ための対症療法に過ぎず、トレンドそのものを変える力はないこと

- 日米の圧倒的な金利差や、日本の貿易構造(デジタル赤字やエネルギー輸入依存)による実需の円売りが継続していること

この結果、心理的防衛ラインとされていた節目が突破され、市場の円売りシグナルが一段と強まる結果となりました。

国内要因:2027年度予算案と「日本の財政リスク」という爆弾

市場が現在、最も神経質になっている国内の要因が、日本の「財政リスク」です。特に、今後策定される「2027年度予算案」の中身が、円の命運を握ると言っても過言ではありません。

財政リスクと通貨信任のメカニズム

通貨の価値は、その国に対する「信用」そのものです。日本は先進国の中で最悪の水準の財政赤字(対GDP比で200%を超える政府債務)を抱えています。これまでは「国内の豊富な個人貯蓄が国債を買い支えているから大丈夫」とされてきましたが、深刻な少子高齢化に伴い、その構造も限界を迎えつつあります。

2027年度予算案に求められる「明確な財源」

2027年度予算案では、防衛費の増額、少子化対策、社会保障費の自然増、さらにはグリーントランスフォーメーション(GX)への投資など、巨額の歳出拡大があらかじめ見込まれています。

市場が注視しているのは、これらの歳出に対して「明確な財源」が示されるかどうかです。もし、具体的な増税や歳出削減といった痛みを伴う改革を避け、安易な「赤字国債の追加発行」に頼る姿勢が露呈した場合、市場は日本の財政健全化への意思を疑います。

「財政規律が崩壊した国の通貨は売られる」という原則に従い、2027年度予算案の発表がさらなる円売りの引き金になるリスクが極めて高いのです。

海外要因:米国の早期利上げ観測と埋まらない日米金利差

円安のもう一つの強力なエンジンとなっているのが、米国の金融政策(FRBの動向)です。

なぜ米国の「早期利上げ観測」が再燃しているのか

一時は「米国は利下げに向かう」という見方が大勢を占めていましたが、米国経済は予想外の粘り強さを見せています。

- 雇用統計における労働市場の堅調さ

- サービス価格や家賃を中心としたインフレ(物価高)の長期化

これにより、連邦準備制度理事会(FRB)がインフレを完全に抑え込むために、利下げを先送りするだけでなく、場合によっては「追加の早期利上げ」に踏み切らざるを得ないのではないか、という観測が浮上しています。

構造的な円キャリートレードの継続

日本銀行はマイナス金利政策を解除し、金利のある世界へと舵を切りましたが、その利上げペースは極めて緩やかです。一方で、米国の金利が5%台の高水準で高止まり、あるいはさらに上昇するとなれば、日米の金利差は縮まるどころか拡大します。

投資家から見れば、金利がほぼゼロの円を借りて(または売って)、5%以上の利回りが得られるドルで運用する「円キャリートレード」は圧倒的に魅力的な取引です。この構造的な資金の流れが、為替介入の効果を瞬時に打ち消すほどの円売り圧力を生み出し続けています。

予測:1ドル=170円台突入の現実性と最悪のシナリオ

「1ドル=170円台」という数字は、単なる脅しではありません。市場では、以下の複合的なタイムラインによって現実化するシナリオが想定されています。

170円台への下落トリガー

- シナリオA:2027年度予算案の財源曖昧化

予算案において増税や歳出カットが骨抜きにされ、国債依存が強まった瞬間に、日本のトリプル安(国債安・株安・円安)が進行する。 - シナリオB:米国のインフレ再加速と利上げ実行

米国の物価指標が市場予想を上回り続け、FRBが実際に利上げを決定した場合。日米金利差は致命的なレベルまで拡大します。 - シナリオC:日銀の利上げ見送り・ハト派姿勢の維持

国内景気への配慮から、日銀が国債買い入れ減額や追加利上げに対して消極的な姿勢(ハト派)を示し続けた場合、市場は見透かしたように円を売り浴びせます。

心理的節目であった162円を突破したことで、チャート上には上値を遮るテクニカルな抵抗線がほとんど存在しません。そのため、一度トレンドが加速すると、短期間で170円台まで突き抜ける可能性が指摘されています。

円安がもたらすローカル経済への二重苦

この歴史的な円安は、東京の中央金融市場だけの問題ではなく、日本全国の地域経済(GEO)に深刻な歪みをもたらしています。

地方の中小企業を直撃するコストプッシュインフレ

輸出産業が集積する一部の地域(自動車産業の盛んな東海地方など)では、円安による円建ての利益押し上げ効果の恩恵を被っています。しかし、日本全体の企業の99%以上を占める中小企業、特に地方の製造業や小売・流通業にとっては、原材料やエネルギー(原油・ガス)の輸入価格高騰という直接的なコスト増(コストプッシュインフレ)として襲いかかっています。

地域格差の拡大と観光依存の光と影

都市部や主要観光地(京都、北海道、沖縄など)では、インバウンド(訪日外国人観光客)の爆発的な増加により恩恵を受けていますが、これによって観光地における物価や人件費が異常に高騰し、地元住民の生活を圧迫する「観光公害(オーバーツーリズム)」や「二重価格」の議論も地域社会で巻き起こっています。観光資源を持たない地方都市では、単に生活必需品の値上がりだけを被るという、地域間格差が広がっています。

結論:先行き不透明な時代における個人と企業の資産防衛

39年半ぶりの円安水準である162円台の突破、そして視野に入る170円台という未来は、日本という国の経済構造の転換期を象徴しています。

政府・日銀の政策(特に2027年度予算案の財源問題)や、米国の金利動向から目を離さないことはもちろん、個人や企業としては「円建ての資産のみを保有するリスク」を真剣に評価すべき局面です。

インフレによる現預金の目減りを防ぐため、外貨建て資産や実物資産への分散投資を検討するなど、自衛の手段を講じることが、この先安観の根強い市場を生き抜くための鍵となります。

がかつてないほど強まっています。対ドルの円相場は、一時1986年12月以来およそ39年半ぶりとなる162円台に下落し、市場関係者の){kind=link}