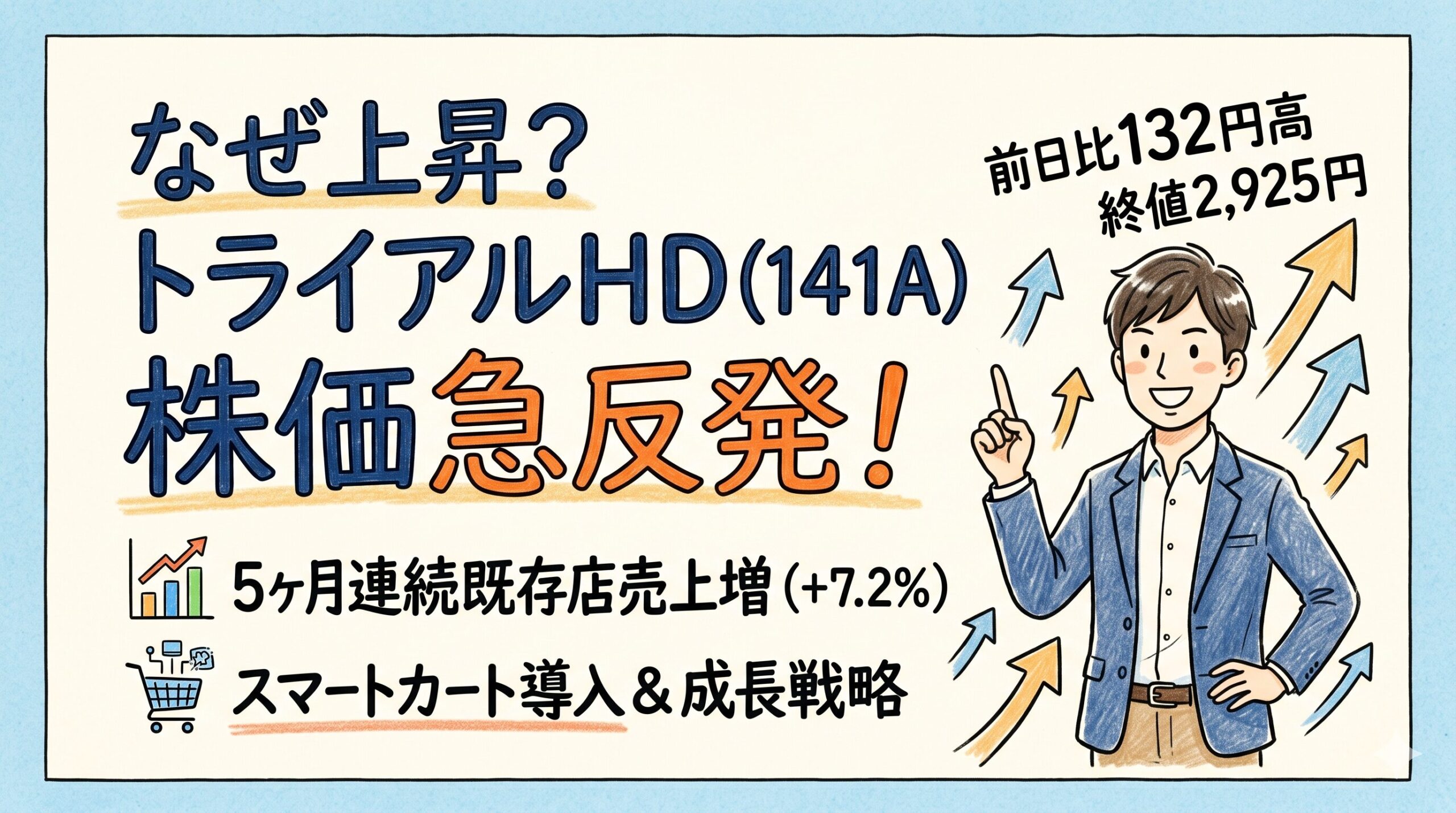

日本の小売セクターにおいて、テクノロジー主導のディスカウントストアを展開するトライアルホールディングス(銘柄コード:141A)の株価が急激な反発を見せています。

直近の取引では、前日比132円(4.72%)高となる2,925円を記録し、市場からの強い成長期待が顕在化しました。本記事では、この株価上昇の直接的なトリガーとなった好調な月次売上高の背景から、劇的な利益率改善、そして今後の成長を牽引するテクノロジー戦略までを徹底的に解説します。

トライアル株が急反発!好調な月次売上と市場の反応

株価反発の直接的な契機となったのは、同社が発表した「5月度 月次売上高速報」です。この速報によると、5月度の既存店売上高は前年同月比7.2%増を達成し、これで5カ月連続で前年実績を上回る結果となりました。

長引くインフレと実質賃金の低下により、国内の消費財市場が停滞する中で、この連続的な成長モメンタムは特筆に値します。市場はこれを同社の「本業の稼ぐ力」の強さを示す客観的指標として好感し、買い注文が先行する展開となりました。

5月度売上高を牽引した3つの要因

既存店売上高が前年同月比7.2%増という高い成長を記録した背景には、外部環境の追い風と社内の戦略が見事に合致した3つの主要因が存在します。

惣菜部門など生鮮食品の力強い牽引

最も構造的な要因は、生鮮食品、特に惣菜部門の好調です。物価高による消費者の「生活防衛意識」が根強い一方で、連休中の「プチ贅沢」や調理の手間を省く「タイムパフォーマンス」を求める需要が、トライアルの低価格かつ高品質な生鮮部門と強力にマッチしました。

気候・天候による夏物需要の喚起

5月は全国的に晴れの日が多く、平均気温が高かったことから、夏物季節商品(アパレル、季節家電、飲料など)の需要が急増しました。シーズン序盤での販売好調は、正規価格での消化率を高め、利益に大きく貢献します。

カレンダー要因による押し上げ効果

前年同月と比較して土日・祝日の日数が2日多かったことも、売上を後押ししました。しかし、このカレンダー要因(約1.9ポイント)を差し引いても、実質的な既存店売上高成長率は+5.3%となり、国内の食品主体ディスカウントストアとして極めて高い水準を維持しています。

さらに驚異的なのは、新規出店店舗を含めた「全店売上高」が前年同月比15.1%増を記録している点です。これは、同社が新規出店をアグレッシブかつ成功裏に進めている証拠です。

競合他社との比較で見える圧倒的成長力

トライアルの強さを客観的に測るため、同時期の主要小売企業の売上高モメンタムと比較してみましょう。

- トライアルHD (141A):既存店+7.2%、全店+15.1%

- パン・パシフィック・インターナショナルHD (ドン・キホーテ展開):既存店+8.1%、全店+10.2%

- コスモス薬品:既存店+5.5%、全店+10.9%

- 神戸物産 (業務スーパー展開):既存店+2.3%(営業利益は-6.4%)

この比較から、トライアルの全店売上高成長率(+15.1%)が他を圧倒していることが分かります。また、同業態の神戸物産がコスト高で利益を落とす中、トライアルは成長と利益改善を両立させており、そのビジネスモデルの強靭さが際立っています。

株価上昇を裏付ける「劇的な利益率改善」

トライアルの真の企業価値向上を裏付けているのは、単月の売上成長以上に、直近の第3四半期決算で示された「利益率の劇的な改善」です。

売上総利益率(粗利率)が1年間で2.0ポイントも改善し、22.0%に達しました。薄利多売のディスカウント業態において、全社規模でこの改善幅は極めて異例です。さらに、営業利益率の改善幅(+1.9pt)とほぼ一致しており、営業利益率は4.1%に達しています。インフレによる人件費増などを完全に吸収し、筋肉質な収益構造が完成しつつあることを示しています。

上方修正と「特別損失」に隠された次なる成長への布石

好調な業績を受け、同社は通期営業利益予想を280億円へと上方修正しました。しかし一方で、最終的な当期純利益は5億円に据え置かれています。これは「特別損失」の計上が理由です。

一見するとネガティブな要素に見えますが、本業のキャッシュ創出力が強い時期に、過去の不採算店舗の整理や、次世代システムへの移行費用などを一気に処理する「ビッグ・バス(Big Bath)」会計政策である可能性が高いです。これは、翌期以降のV字回復に向けたポジティブな地均しと評価できます。

成長を加速させるテクノロジー戦略と他社連携

トライアルが他のディスカウントスーパーと一線を画す最大の要因は、テクノロジーの実店舗への実装力です。

スマートカート(Skip Cart)がもたらす収益源の多角化

セルフレジ機能を搭載したスマートショッピングカート(Skip Cart)は、すでに自社グループ279店舗に導入され、他社への外販も進んでいます。

これにより、顧客のレジ待ち時間が最短4分の1になるという利便性向上に加え、店舗側の人件費削減に大きく貢献しています。さらに、カートのタブレット端末を通じた「リテールメディア(広告事業)」が高粗利な新たな収益源として育ちつつあります。

「トライアル西友」誕生!首都圏攻略に向けた強力な一手

もう一つの大きな成長ドライバーが、西友と連携した都市型新フォーマット「トライアル西友」です。東京・小平市にオープンした店舗では、西友の優良な立地と顧客基盤に、トライアルのスマートカートや低コストオペレーションを移植する実証実験が行われています。

これが成功すれば、手薄だった首都圏エリアでのシェア拡大が一気に進む可能性があります。

証券アナリストの評価と今後の株価見通し

現在、多くの証券アナリストがトライアルに対して「強気(買い)」のレーティングを維持しており、目標株価のコンセンサスは4,600円から4,800円台で推移しています。これは、現在の株価(2,900円前後)に対して依然として大きな上昇余地(アップサイド)があることを示しています。

先行投資によるフリーキャッシュフローのマイナスや特別損失の計上により、一部で目標株価の微修正は見られますが、ROE(自己資本利益率)9.72%という健全な財務体質を考慮すれば、企業価値の根本的な毀損はありません。

まとめ:トライアルHDの中長期的な成長シナリオ

トライアルホールディングスは、単なる「安売りスーパー」から「データとテクノロジーで駆動される高収益スマートリテール」へと完全にフェーズを移行しました。

今後の最大の焦点は、次回決算において「特別損失が一過性のものであり、純利益ベースでのV字回復の道筋」を市場に提示できるかどうかにかかっています。

このロードマップが明確になれば、株価はアナリストの目標株価である4,000円台半ばに向けて、本格的な水準訂正のフェーズに突入する公算が大きいと言えるでしょう。日本の小売業界において、最も破壊的で成長期待の高い企業として、引き続きその動向から目が離せません。

の株価が急激な反発を見せています。 直近の取引では、前日比132円(4.7){kind=link}