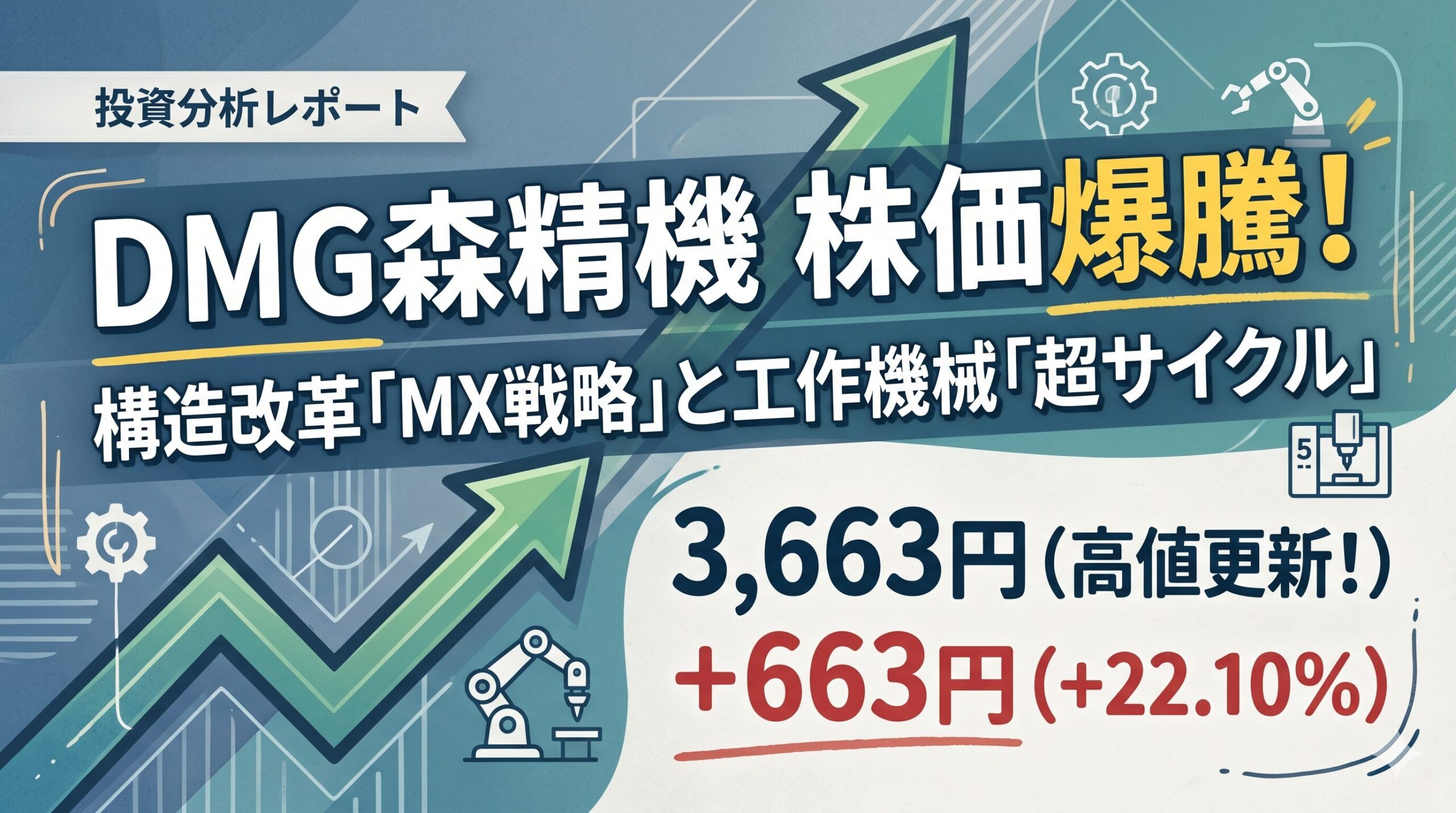

2026年5月7日の東京株式市場で、工作機械大手のDMG森精機(銘柄コード:6141)が猛烈な買いを集め、前営業日比 663円( 22.10%)高の 3,663円を記録しました。

この株価水準は 2024年 8月以来、約 1年 9カ月ぶりの高値です。市場が単なる「景気敏感株」としての枠を超え、同社を「構造的な高収益企業」へと再評価(リレーティング)し始めた背景には何があるのでしょうか。

最新の決算データと、製造業を塗り替える「MX(マシニング・トランスフォーメーション)」の深層を解説します。

市場を驚かせた2026年12月期第1四半期の決算サプライズ

今回の株価急騰の直接の引き金となったのは、2026年5月1日に発表された業績予想の大幅な上方修正です。

2026年12月期(通期)の親会社株主に帰属する当期利益を、従来の 105億円から 150億円へと 42.9%も引き上げました。これに伴い、1株当たり利益(EPS)も 106.3円へと大幅に向上する見通しです。

収益性の質的向上が鮮明に

第1四半期(1-3月)の実績を見ると、売上高が前年同期比 18.9%増の 1,355億円、営業利益は 88.1%増の 34.2%億円と驚異的な伸びを示しています。

特筆すべきは、受注平均単価が前年度の 7,960万円から 8,420万円へと上昇している点です。これは、後述する高付加価値な「MX機」へのシフトが着実に利益率を押し上げていることを証明しています。

製造業のパラダイムシフト「MX(マシニング・トランスフォーメーション)」とは

投資家が最も注目しているのは、同社が提唱する「MX」戦略の成功です。MXとは、工程集約、自動化、DX(デジタルトランスフォーメーション)、GX(グリーントランスフォーメーション)を統合した次世代のモノづくり指針です。

工程集約による圧倒的な生産性

従来の加工機では、作業者が何度も部品を固定し直す(段取り替え)必要がありましたが、DMG森精機の「5軸加工機」や「複合加工機」は1回の固定で全方向からの加工を可能にします。

これにより、リードタイムの短縮だけでなく、加工精度の向上と人手不足の解消を同時に実現。顧客にとって「高くても投資する価値がある機械」としての地位を確立しました。

景気に左右されない「ストック収益」の確立

同社は、メンテナンスやスペアパーツなどのサービス・エンジニアリング部門を強化しています。第1四半期の同部門の受注額は 357億円(前年同期比 18.3%増)に達し、連結受注全体の 23%を占めるまでになりました。

工作機械は一度納入すれば数十年稼働するため、この「ストック型収益」は景気後退局面においても株価を下支えする強力なファンダメンタルズとなります。

工作機械業界を席巻する「超サイクル」の到来

日本工作機械工業会(日工会)のデータによれば、2026年3月の受注総額は 1,934.7億円に達し、8年ぶりに過去最高記録を更新しました。これは業界全体が「超サイクル」とも呼べる歴史的な需要拡大期に入ったことを示唆しています。

- 外需の爆発: 中国市場の回復に加え、欧米でのGX対応や航空・防衛投資が牽引。

- 内需の復活: 半導体製造装置関連や自動化投資を背景に、約3年半ぶりに 500億円の大台を突破。

DMG森精機はこの世界的な潮流を、欧米・アジアに跨る強力な直販網でダイレクトに取り込んでいます。

投資家を惹きつける高度な資本政策と株主還元

株価バリュエーションの面でも、同社の資本政策は高く評価されています。

希薄化を伴わない「攻めの財務」

同社は「劣後特約付無担保永久社債」を活用。これは会計上「資本」に近い性質を持ちながらも、新規株式の発行(増資)を伴わないため、既存株主の利益(EPS)を薄めることなく財務基盤を強化できる手法です。

魅力的な配当利回りと自社株買い

2026年12月期の年間配当は 105円(配当利回り約 3.50%)を予定。さらに、2024年から2026年までの3年間で合計 800億円規模の株主還元(配当 500億円、自社株買い 300億円)を掲げており、株主価値の最大化に極めて積極的です。

今後の見通しと注目すべきリスク要因

現在の勢いは本物と言えますが、投資家として以下のポイントには注視が必要です。

- 為替動向: 現在の好業績は円安・ユーロ高の恩恵も含んでいます。為替水準の反転は利益の押し下げ要因となります。

- 地政学リスク: 中東情勢や米中対立は供給網に影響を与える可能性があります。

- 受注残の消化: 記録的な受注をどれだけ効率的に製品として出荷できるかが、今後の売上計上の鍵を握ります。

結論:DMG森精機は「新フェーズ」へ突入したのか

今回の株価急騰は、一時的な決算サプライズではなく、同社が積み上げてきた「MX戦略」と「サービス収益の拡大」という構造改革が、世界的な需要拡大期(超サイクル)と合致した結果です。

PBR(株価純資産倍率)は 1.26倍程度と、依然として割高感は限定的です。製造業のデジタル化・自動化という不可避な潮流の中で、DMG森精機は「マシニング・トランスフォーメーション」のリーダーとして、長期的な企業価値向上を期待させる十分な根拠を提示したと言えるでしょう。

が猛烈な買いを集め、前営業日比 663円( 22.10%)高の 3,663円を記録しました。 この株価水準は 20){kind=link}