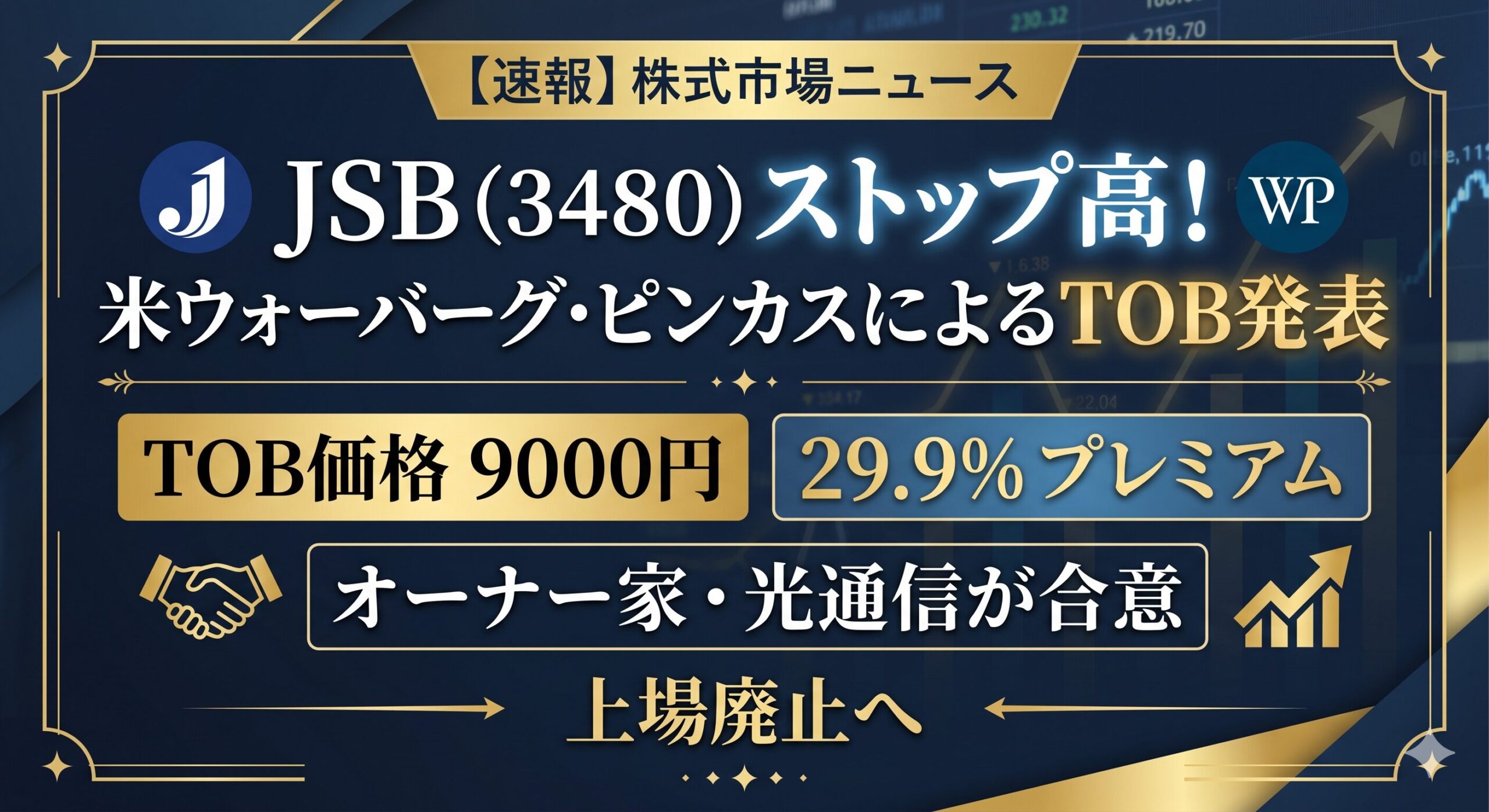

学生向けマンション「ユニライフ」などを全国展開する東証プライム上場の不動産会社、ジェイ・エス・ビー(JSB、証券コード:3480)に対し、米投資ファンドのウォーバーグ・ピンカスが株式公開買い付け(TOB)を実施し、完全子会社化に向けた買収を発表しました。

市場ではストップ高買い気配となるなど大きな注目を集めています。本記事では、TOBの詳細な条件や大株主の動向、そして非公開化によってJSBが目指す今後の成長戦略について詳しく解説します。

ウォーバーグ・ピンカスによるTOBの概要

世界的な投資会社であるウォーバーグ・ピンカスは、関連会社を通じてJSBに対するTOBを開始しました。具体的な買収条件は以下の通りです。

- TOB価格1株あたり9000円。これは発表直前の週末終値に対して29.9%のプレミアムを上乗せした価格設定となっており、市場では同価格へのサヤ寄せを目指す動きが優勢となっています。

- 買収総額とスケジュール買収総額は約1900億円から2000億円規模に上る見通しです。買い付け期間は2026年6月15日から7月27日まで設定されています。

- 経営陣の賛同JSBの経営陣も本TOBに対して賛同の意見を表明しており、株主に対して応募を推奨しています。TOB成立後、JSBは所定の手続きを経て上場廃止となる予定です。

大株主であるオーナー家と光通信グループの動向

今回の買収スキームにおいて注目すべきは、既存の大株主への対応です。

JSBの発行済株式のうち、4割弱を出資しているオーナー家、および2割弱を保有する光通信グループから株式を買い取ることが合意されています。これにより、経営権の円滑な移行が可能となります。

また、買収完了後には、オーナー家が間接的に3割の再出資を行う計画が明らかになっています。これは、創業家が引き続き会社の将来価値向上にコミットし、ウォーバーグ・ピンカスとの間で今後のガバナンスや成長方針について強固な合意が形成されていることを示唆しています。

JSBが上場廃止を選択した理由と今後の事業戦略

業界最大手であるJSBがあえて上場廃止(非公開化)を選択した背景には、中長期的な視点に立った事業拡大への強い意志があります。

短期的な業績プレッシャーからの解放

上場企業のまま積極的な先行投資を行うと、一時的な利益圧迫による株価下落や、市場からの短期的な利益追求のプレッシャーに直面するリスクがあります。非公開化により、外部株主の意向に左右されることなく、経営基盤の抜本的な強化に集中できる環境が整います。

留学生需要の取り込みとグローバル展開

日本の少子化が進む中、JSBは国内の学生需要だけでなく、海外からの留学生向け需要の取り込みを重要課題と位置付けています。さらに、海外での学生専用住宅事業の展開など、数年単位の時間を要する大規模なプロジェクトを加速させるためには、柔軟かつ迅速な意思決定が不可欠です。

ウォーバーグ・ピンカスの日本市場戦略とシナジー

買収側であるウォーバーグ・ピンカスは、2025年に東京拠点を開設し、日本国内の不動産投資チームを拡充しています。

すでに日本最大級のシェアハウス・ポートフォリオである「TOKYO β(トーキョーベータ)」を取得するなど、若年層や外国人向けの良質な賃貸住宅需要にフォーカスした投資を本格化させています。今回のJSB買収は、同社にとって日本初の非公開化案件となります。

ウォーバーグ・ピンカスの持つ豊富なグローバルネットワークと莫大な資本力が、JSBの長年培ってきた学生マンション運営のノウハウと融合することで、大学やデベロッパーとの提携交渉が一気に加速し、業界再編の大きな呼び水となる可能性を秘めています。

まとめ

今回のウォーバーグ・ピンカスによるジェイ・エス・ビー(JSB)の買収は、単なる企業のM&Aにとどまらず、日本の不動産市場における「学生・若年層向け住宅」の価値をグローバル基準で再評価する動きと言えます。

上場廃止という選択は、短期的な利益よりも中長期的な企業価値の最大化を優先した結果であり、強力なパートナーを得たJSBが今後どのようなグローバル戦略を展開していくのか、不動産・金融業界から熱い視線が注がれています。

に対し、米投資ファンドのウォーバーグ・ピンカスが株式公開買い付け(TO){kind=link}