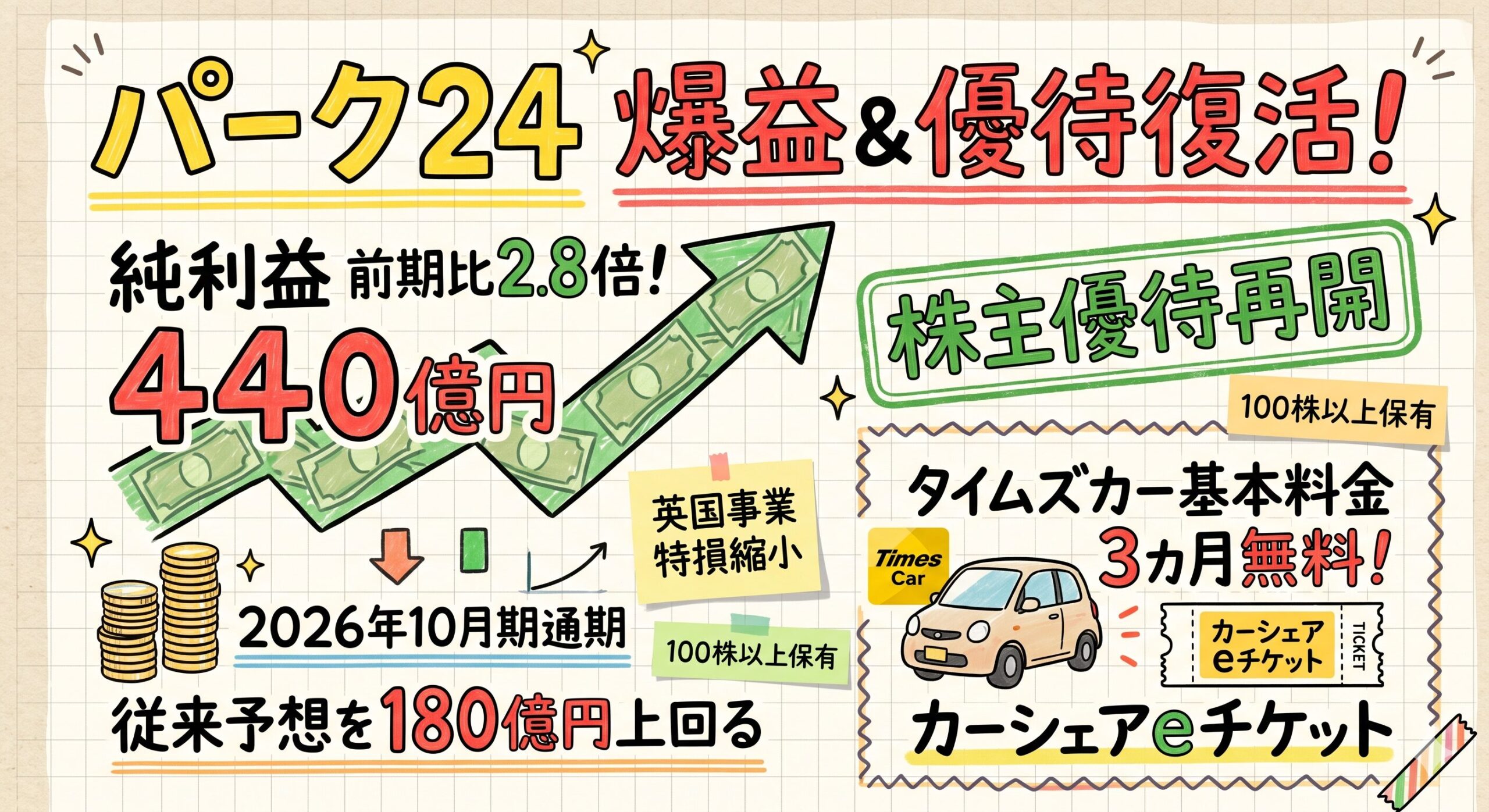

2026年6月15日、国内の駐車場およびモビリティ事業を牽引するパーク24(4666)が、資本市場を驚かせる大きな発表を行いました。2026年10月期通期の連結最終利益予想を従来予想から大幅に上方修正し、さらに2020年10月期を最後に廃止していた株主優待制度の再開を発表したのです。

なぜここに来て業績が急回復し、優待復活に至ったのでしょうか。本記事では、過去最高益を生み出した財務的メカニズムや、再開された株主優待に隠された高度なマーケティング戦略について、分かりやすく徹底解説します。

業績上方修正:驚異的な純利益拡大の理由

パーク24が発表した2026年10月期通期連結業績予想の修正内容は、市場に大きな衝撃を与えました。

- 売上高: 4,110億円(前期比1.2%増)

- 営業利益: 425億円(前期比13.1%増)

- 純利益: 440億円(前期比176.4%増、従来予想から180億円のプラス)

売上高や営業利益が堅調な伸びであるのに対し、最終的な純利益が前期比2.8倍に跳ね上がっています。営業利益(本業の儲け)よりも純利益(最終的な手残り)が大きくなるという逆転現象が起きていますが、これには海外事業の再編と「税務上の特殊な要因」が深く関わっています。

英国事業の清算劇:負の遺産からの脱却

パーク24の業績を長らく圧迫していた最大の要因が、英国の駐車場事業(NCP:NATIONAL CAR PARKS LIMITED)でした。パンデミック以降の環境変化やインフレにより、深刻な赤字が続いていました。

同社は2026年3月、ついにこの(NCP)に対して実質的な清算手続きに入るという決断を下しました。

特別損失の劇的な縮小

当初、この清算に伴う特別損失は約250億円と見込まれていました。しかし、連結範囲から除外される純資産などを厳格に精査した結果、最終的な損失額は想定を162億円も下回る87.2億円にとどまりました。この「想定外の特損の少なさ」が、純利益を押し上げる第一の要因となりました。

税効果会計による巨額の利益創出メカニズム

特別損失の縮小以上に純利益を爆発的に増やしたのが、税効果会計に基づく「法人税等調整額」の巨額計上です。

これまでパーク24は、英国子会社の赤字に対して会計上の損失を出していましたが、税務上はそれが「経費(損金)」として認められず、高い法人税を払い続けていました。

しかし、英国事業の法的な清算が確定したことで、過去の投資損失全額が税務上も経費として認められることになりました。これにより、将来の法人税支払いを劇的に減額できる権利が確定し、損益計算書上に約310億円のプラス(利益への加算)が生じたのです。これは単なる帳簿上の数字合わせではなく、実際に将来流出する現金を社内に留保できる実質的な財務改善効果を意味します。

好調な本業:国内駐車場とモビリティ事業の躍進

特殊要因だけでなく、本業のオペレーションも極めて順調に推移しています。2026年10月期第2四半期(中間期)の実績から、各セグメントの強みを紐解きます。

国内駐車場事業:キャッシュレス化による高収益化

国内駐車場事業は、徹底したデジタルトランスフォーメーション(DX)により収益性を高めています。

現金決済を排除した「完全キャッシュレス専用駐車場」の開発や、車番認識カメラによるゲートレスシステムの導入を急ピッチで進めています。これにより、集金コストや機器トラブルの保守費用が劇的に削減され、一台あたりの収益(RevPAR)が極限まで高まっています。

モビリティ事業:タイムズカーが牽引する成長

カーシェアリングサービス「タイムズカー」は、グループ全体の成長エンジンです。半年間で会員数が約23.4万人純増し、総会員数は385万人を突破しました(前年同期比17.5%増)。

高解像度データを用いて需要のあるエリアにピンポイントで車両を配置することで、稼働率をコントロールし、高い利益率を維持しています。

海外駐車場事業:不採算エリアからの撤退

赤字の元凶であった英国事業の清算とシンガポール事業の売却という「外科手術的な撤退」を行った結果、海外事業は大幅な減収となったものの、ついに黒字化を達成しました。これにより、国内で稼いだ利益が海外で削られる構造的欠陥が解消されました。

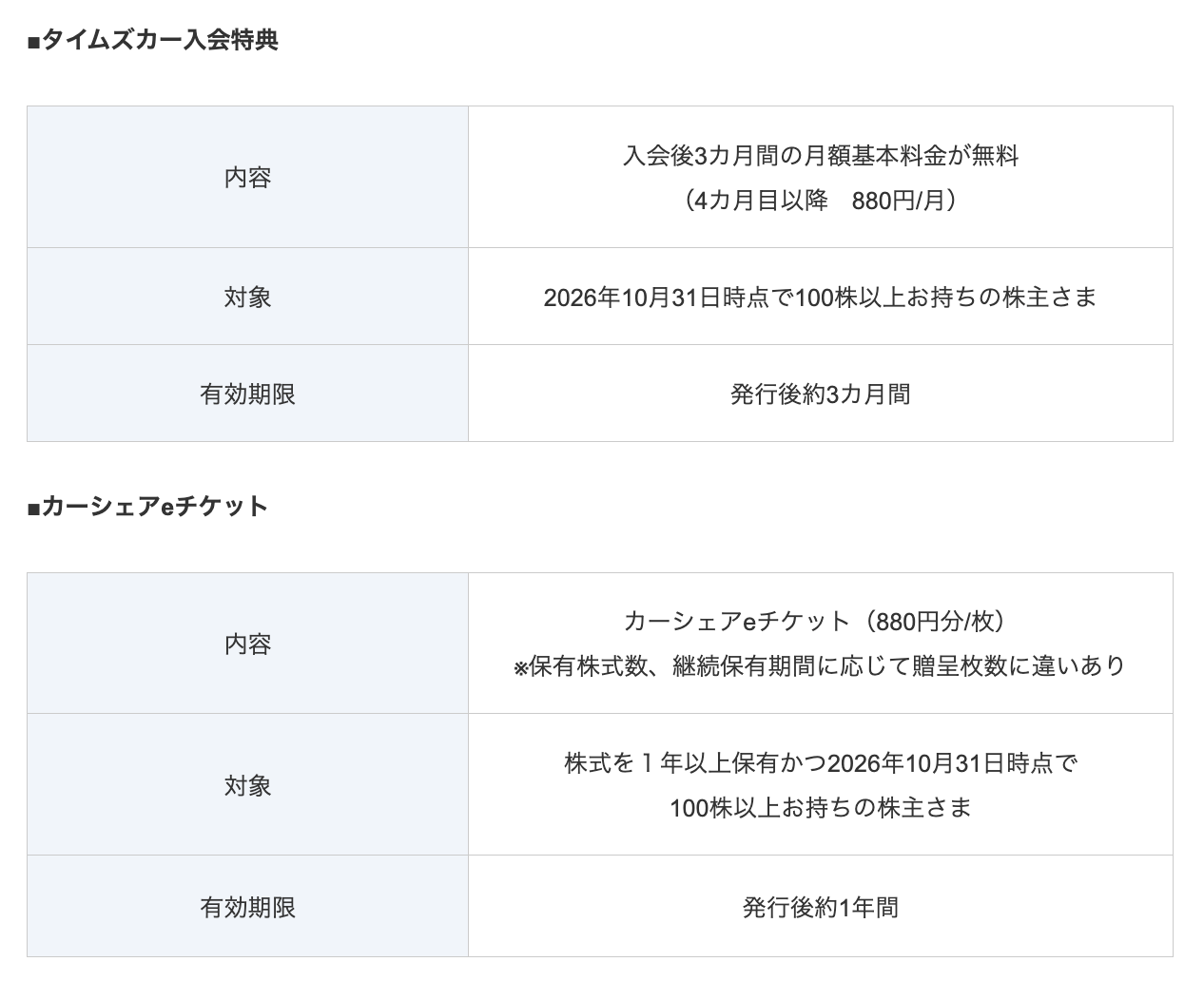

株主優待制度の再開:タイムズカーを活用した戦略的アプローチ

投資家にとって最大の朗報が、6期ぶりとなる株主優待制度の復活です。10月末時点で100株以上を1年以上継続保有する株主に対して、以下の特典が与えられます。

- 「タイムズカー」新規入会時の初期費用免除および、3カ月間の月額基本料金(880円)無料。

- 利用料金に充当できる電子優待券「カーシェアeチケット」の贈呈(保有期間・株数に応じて付与)。

LTV最大化を狙うマーケティング戦略

この優待制度は、単なる利益還元ではなく極めて高度なマーケティング戦略です。

クオカードのような金券を配るのとは異なり、自社の「カーシェア車両の利用権」を提供するため、企業側の追加費用(現金の流出)はほぼゼロです。一方で、株主(良質な顧客層)に対して「月額料金3カ月無料」という強い動機付けを与え、サービスを体験させることができます。

カーシェアは一度利便性を知ると継続利用しやすいビジネスモデルです。優待をきっかけに入会した株主が有料顧客として定着すれば、将来にわたって莫大な利用料収入(LTV:顧客生涯価値)をもたらすことになります。顧客獲得単価を抑えつつ、安定株主の育成と本業への送客を同時に実現する見事な施策と言えます。

競合他社との比較:パーク24の圧倒的優位性

国内の主要な競合上場企業と比較しても、パーク24の優位性は際立っています。

パラカとの比較

パラカ(4809)は堅実な駐車場運営を行い、高い配当利回りが魅力ですが、ビジネスモデルは「空間の賃貸」という不動産業の域を出ません。パーク24のようなITプラットフォームやモビリティサービスとしての拡張性には欠けます。

日本駐車場開発との比較

日本駐車場開発(2353)は、自社グループのスキー場やテーマパークの割引券などを優待として提供し、レジャー施設への送客を図っています。しかし、日常的な移動手段である「タイムズカー」を提供するパーク24の方が、顧客との接点が多く、継続課金に繋がりやすい強靭なビジネスモデルと言えます。

今後の展望とまとめ

パーク24の2026年10月期の業績上方修正と優待再開は、長年の足かせであった海外事業の負の遺産を完全に清算し、次世代モビリティプラットフォーマーとして新たな成長フェーズに入ったことを示しています。

- 海外事業の撤退と黒字化

- 税効果による巨額の利益計上と財務体質の強化

- 国内事業のDX化とカーシェア会員の急増

- LTVを最大化する戦略的な株主優待の復活

年間400億円を超える営業利益を生み出す強固なキャッシュ創出力を背景に、今後はEV充電インフラの構築など次代のサービスへの投資が期待されます。「時間貸し駐車場」から「総合モビリティ・プラットフォーマー」へと変貌を遂げた同社の中長期的な成長に、引き続き注目が集まりそうです。

が、資本市場を驚かせる大きな発表を行いました。2026年10月期通期の連結最終利益予想を従来予想から大幅に上方修正){kind=link}