東証プライム市場に上場する株式会社ビジョン(証券コード:9416)が、株主還元の充実と資本効率の向上を目的とした大規模な自己株式の取得(自社株買い)を発表しました。

この発表を受けて株式市場では強い買い気配が示現し、投資家からの注目度が急上昇しています。本記事では、この自社株買いが持つ意味合いから、直近の2026年12月期第1四半期業績の詳細、さらには配当や株主優待といった総合的な株主還元策まで、ビジョンの今後の株価動向と企業価値について分かりやすく解説します。

ビジョンの自社株買い:市場の好感とプログラムの概要

2026年5月22日、ビジョンは経営陣の強い意志を感じさせる自己株式取得枠の設定を発表しました。

この自社株買いが上限まで実行された場合、自己株式を除いた発行済株式総数に対する割合は3.26%に達します。発行済株式数の3%を超える規模の自社株買いは、市場に流通する株式数を物理的に減らし需給を引き締める効果があります。

さらに、経営陣が「現在の自社の株価は本来の企業価値(イントリンシック・バリュー)よりも割安に放置されている」と考えているという、市場への強力なメッセージ(シグナリング効果)となります。

自己株式取得の具体的な条件

発表された自社株買いの要項は以下の通りです。

| 項目 | 詳細内容 |

| 取得対象株式の種類 | 当社普通株式 |

| 取得し得る株式の総数 | 165万株(上限) |

| 発行済株式総数に対する割合 | 3.26%(自己株式を除く) |

| 株式の取得価額の総額 | 18億円(上限) |

| 取得期間 | 2026年5月25日 ~ 2026年8月31日 |

| 取得方法 | 東京証券取引所における市場買付 |

取得価額の総額上限(18億円)を取得株式数の上限(165万株)で割ると、1株当たりの平均取得想定価格は約1090円となります。また、特定の株主からではなく、東京証券取引所での「市場買付」を選択しているため、2026年8月末までの約3ヶ月間、継続的に市場に買い注文が入ることになります。これにより、株価の下値は強くサポートされることが期待できます。

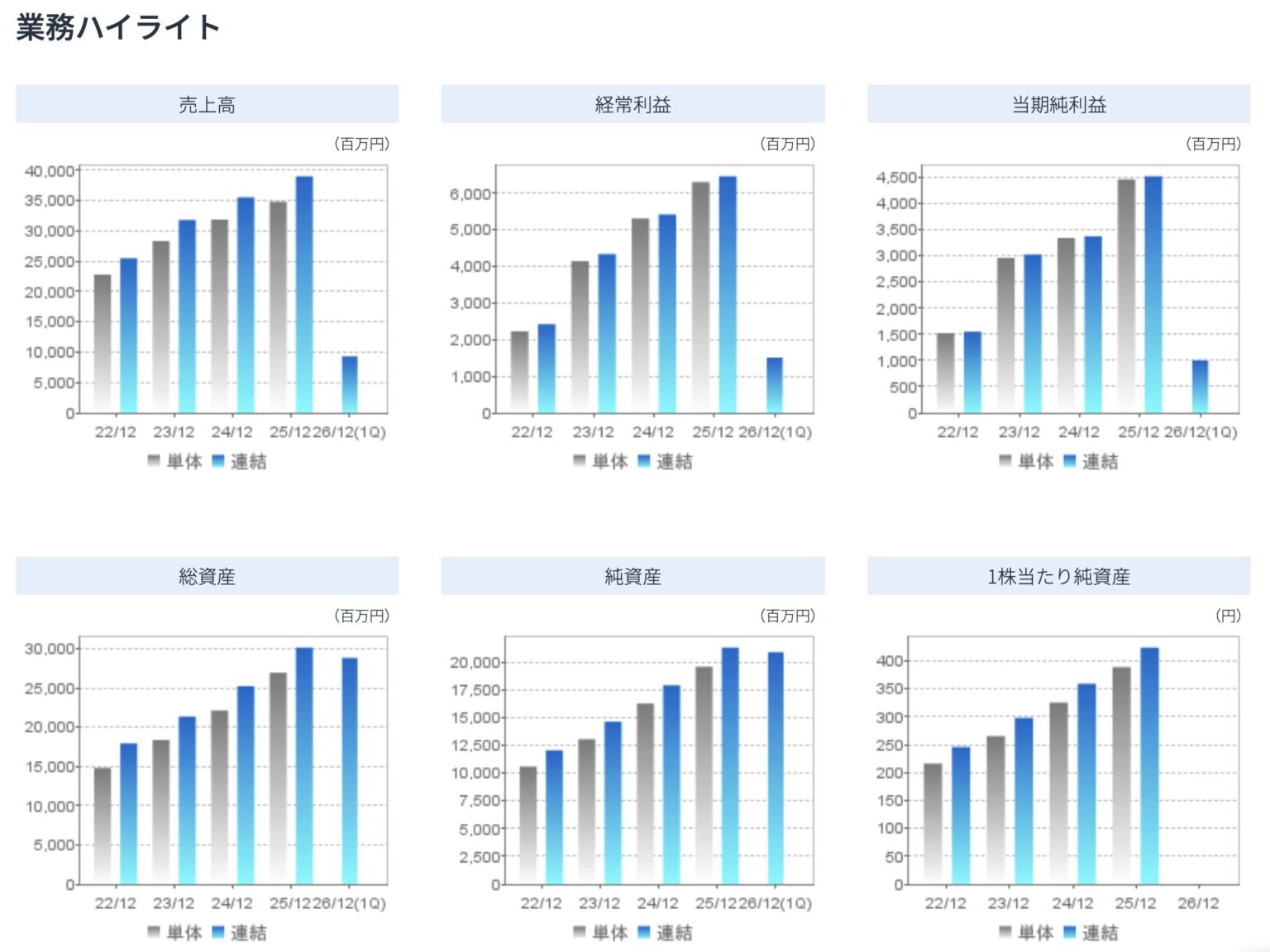

2026年12月期第1四半期決算の振り返り:現状の立ち位置

自社株買いの発表直前である2026年5月14日に、第1四半期(1月~3月)の決算が発表されていました。

| 連結経営成績(累計) | 2026年12月期第1四半期 | 前年同期比増減率 |

| 売上高 | 93億8百万円 | +0.8% |

| 営業利益 | 14億9600万円 | △0.3% |

| 経常利益 | 15億900万円 | △0.4% |

| 四半期純利益 | 9億9900万円 | △4.5% |

売上高は前年同期比で微増を確保したものの、各段階利益においては微減益となりました。期初の業績計画に対する経常利益の進捗率は46.7%となり、過去5年間の平均(51.2%)と比較するとやや出遅れ感がある内容でした。経営陣がこの決算直後に機動的な自社株買いを決定した背景には、短期的な業績の足踏みによる株価の下落を防ぎ、通期での増収増益シナリオに対する自信を市場に示す意図があったと推測されます。

セグメント別の明暗:地政学リスクとグランピング事業の躍進

全社的な利益が微減となった背景を事業セグメント別に紐解くと、明確な明暗が分かれています。

- グローバルWiFi事業の停滞同社の主力事業であるグローバルWiFi事業は、中東情勢の緊迫化という地政学的リスクの影響を直接受けました。海外渡航への心理的ハードルが高まったことで、ルーターのレンタル需要が一時的に足踏みしたことが、利益面での重しとなりました。

- 情報通信サービス事業とグランピング・ツーリズム事業の成長一方で、ストック型収益の比率が高い情報通信サービス事業は安定して推移しました。さらに注目すべきは、グランピング・ツーリズム事業です。売上高は前年同期比11.1%増と二桁成長を記録しました。海外渡航を控える動きが、逆に国内での高品質なリゾート体験への需要を喚起しており、ビジョンの事業ポートフォリオのリスク分散(ヘッジ機能)が見事に機能していることが確認できました。

盤石な財務基盤が自社株買いを可能にする

ビジョンの第1四半期末時点の自己資本比率は70.9%と、極めて高い財務の安全性を誇ります。

しかし、投資家の目線で見ると、資本が厚すぎる状態(オーバーキャピタル)は資本効率の低下を招きます。今回の18億円の現金を使った自社株買いは、この厚すぎる自己資本を圧縮し、ROE(自己資本利益率)を向上させるための非常に合理的な財務戦略であると高く評価できます。

通期業績予想と今後の成長シナリオ

第1四半期は微増収・微減益でしたが、ビジョンは通期の業績予想を強気のまま据え置いています。

- 売上高: 420億円(前期比7.7%増)

- 営業利益: 75億円(同16.0%増)

- 純利益: 51億円(同12.8%増)

トップラインの成長以上に利益の二桁成長を見込んでいる点は、収益性の高い事業へのシフト(プロダクト・ミックスの良化)を意識した計画です。第2四半期以降、夏場の旅行シーズンに向けてグローバルWiFiの需要回復やグランピング事業のさらなる伸長が期待されます。

配当金と株主優待:投資家を惹きつける総合的な株主還元

ビジョンの魅力は、自社株買いによる株価上昇期待(キャピタル・ゲイン)だけではありません。配当と株主優待を通じたインカム・ゲインも充実しています。

実質的な増配となる年間配当予想

2026年12月期の年間配当金予想は1株当たり51円です。前期は普通配当45円+記念配当5円の合計50円でしたが、今期は記念配当がなくなるにもかかわらず、普通配当のベースを引き上げることで実質的な増配を計画しています。これは経営陣の将来のキャッシュフローに対する強い自信の表れです。

使い勝手の良い株主優待制度

ビジョンは「株主優待積極企業」としても知られています。毎年6月末と12月末の年2回、100株以上を保有する株主に自社サービスの利用券(グローバルWiFiの割引やグランピング施設の宿泊優待など)を贈呈しています。

約10万円台前半(2026年5月時点の概算)という低い投資金額から優待を受けられるため、NISAを活用する個人投資家にとっても非常にアクセスしやすい銘柄となっています。

まとめ:ビジョンの企業価値と中長期的な投資判断

株式会社ビジョン(9416)は、地政学的リスクという外部環境の変化による短期的な業績の足踏みを、強固な財務基盤を活かした大規模な自社株買いによって見事にカバーしました。

- 発行済株式の最大3.26%を吸収する18億円規模の自社株買い

- 海外リスクを補う国内グランピング事業の急成長

- 実質増配(年間51円)と年2回の魅力的な株主優待

これら「事業の成長と分散」および「株主還元の強化」が車の両輪として機能しており、株価の下値不安は限定的と言えます。自社株買い期間中(8月末まで)の需給改善に支えられながら、通期業績予想の達成に向けた下期からの再成長が確認できれば、中長期的な企業価値(株価)の持続的な向上が大いに期待できる銘柄です。

※本記事は特定の銘柄の売買を推奨するものではありません。投資を行う際は、ご自身の判断と責任において行っていただけますようお願い申し上げます。

が、株主還元の充実と資本効率の向上を目的とした大規模な自己株式の取得(自社株買い)を発表しました。 この発表を受けて株式市場では強い買){kind=link}